Введение

Глава 1. Теоретические основы оценки конкурентоспособности фирмы

1.1. Содержание понятия и факторы конкурентоспособности фирмы

1.2. Методы обеспечения конкурентоспособности

1.3. Анализ методов оценки и объектов конкурентоспособности (организации, персонал, продукция)

Глава 2. Анализ конкурентоспособности ООО «Вега»

2.1. Организационно-правовая форма и краткая характеристика деятельности организации

2.2. Законодательная основа деятельности ООО «Вега»

2.3. Анализ состояния оценки конкурентоспособности организации

Глава 3. Мероприятия по укреплению конкурентоспособности ООО «Вега»

3.1. Маркетинговый подход к оценке конкурентоспособности

3.2. Стратегия выбора поставщиков предприятия

3.3. Экономический эффект от предложенных мероприятий

Заключение

Список использованных источников

Приложения

Введение

В рыночных условиях особое значение приобретает управление конкурентоспособностью организации. Проблемы достижения конкурентоспособности хозяйствующих субъектов не могут быть оптимально решены без учета особенностей развития конкретной отрасли народного хозяйства.

В этих условиях успех хозяйствующего субъекта напрямую зависит от достижения конкурентоспособности и реализации конкурентных подходов, обеспечивающих его устойчивое рыночное положение.

В последние годы в теории и на практике все больше уделяется внимания необходимости комплексного решения проблемы развития конкуренции и повышения конкурентоспособности предприятий.

В условиях рыночных отношений проблема конкурентоспособности товаров и предприятий становится все более актуальной. Опыт ведущих фирм говорит о том, что для устойчивого коммерческого успеха на рынке необходима система управления созданием, изготовлением и реализацией не просто качественной, а именно конкурентоспособной продукции.

К числу важнейших показателей при оценке конкурентоспособности относят степень новизны товара, качество его изготовления, наличие материальной базы для распространения информации о товаре, мере по стимулированию сбыта, приспособление товара к требованиям конкретного рынка, финансовые условия сбыта, способность фирмы или организации быстро реагировать на успехи или неудачи на рынке.

Прежде чем предложить товар на рынке, необходимо знать, будет ли он иметь успех среди потребителей, т. е. будет ли он конкурентоспособным среди аналогичных ему товаров, с этой целью применяется интегральный показатель уровня конкурентоспособности товара, рассчитав который организация может судить о конкурентоспособности товара и, если нужно, принять меры по ее повышению.

Конкурентоспособность — это все то, что обеспечивает товару преимущество на рынке, содействует его успешному сбыту в условиях конкуренции.

Конкурентоспособность определяется только теми свойствами, которые представляют существенный интерес для покупателя. Все параметры изделия, выходящие за эти границы, не должны рассматриваться при оценке конкурентоспособности, как не имеющие к ней отношения в данных конкретных условиях.

Таким образом, конкурентоспособность – величина непостоянная, она зависит от конкретной ситуации на рынке.

Исходя из этого, тема оценки и пути повышения конкурентоспособности организации является актуальной.

Цель работы — анализ конкурентоспособности организации и разработка мероприятий по ее улучшению.

Достижению поставленных целей способствует решение следующих задач:

- изучение теоретических основ оценки конкурентоспособности организации;

- анализ и оценка конкурентоспособности организации на примере ООО «Вега»;

- совершенствование системы управления конкурентоспособностью ООО «Вега».

Предметом исследования — является анализ конкурентоспособности ООО «Вега».

Объектом исследования — является нижегородская торговая фирма ООО «Вега».

Теоретической и методологической основой работы послужили теоретические положения работ отечественных и зарубежных ученых в области товарного обращения, конкуренции, экономики организации и торговли. Весомый вклад в теорию исследуемых проблем внесли Г. А. Азоев, А. И. Акимова, Л. А. Брагин, Р. Блэкуэлл, Дж. Грейсон, В. Я. Горфинкель, Б. Голд, А. Н. Романова, А. Дж. Стикленд, Д. Стоун, Р. А. Фатхутдинов, К. Хитчинг.

Информационная база — исследования сформирована на основе официальной информации, содержащейся в законодательных и нормативных актах России, данных экспертных оценок анализа, работ отечественных и зарубежных ученых.

Основными методами исследования — являются: системно – структурный, причинно – следственный, сравнительный, факторный, функциональный и статистический анализ, экспертные оценки и наблюдения, экономическая интерпретация полученных результатов и др.

Практическая значимость исследования — заключается в возможности использования выводов и рекомендаций работы в качестве теоретической основы эффективного управления организацией.

На защиту выносится:

- Анализ и оценка конкурентоспособности ООО «Вега».

- Предложения по совершенствованию конкурентоспособности организации и оценка их эффективности.

Глава 1. Теоретические основы оценки конкурентоспособности фирмы

1.1. Содержание понятия и факторы конкурентоспособности фирмы

В последние десятилетия в условиях глобализации экономики отмечается усиление конкуренции фактически во всем мире. С установлением рыночных отношений в России российским компаниям приходится выдерживать серьезную конкуренцию не только на внешнем рынке, но и на внутреннем. В связи с этим возникает острая проблема оценки и повышения уровня конкурентоспособности российских предприятий.

Следует отметить, что сам термин «конкурентоспособность» незаметно, но достаточно органично вошел в наш повседневный и тем более научный лексикон. В настоящее время все большее количество исследователей уделяют внимание вопросам изучения конкурентоспособности продукции, отдельных компаний, городов, регионов, стран, технологий, работников и даже научно-методических документов и нормативных актов.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

В настоящее время существует множество определений конкурентоспособности, как в нашей стране, так и за рубежом. Применительно к экономической сфере эти определения сводятся к следующему: под конкурентоспособностью понимают обладание свойствами, создающими преимущества для субъекта экономического соревнования. Носителями этих свойств, то есть конкурентных преимуществ, могут быть различные виды продукции, организации и организации или их группы, образующие отраслевые или конгломератные объединения и, наконец, отдельные страны или их объединения (региональные, политические, этнокультурные), ведущие конкурентную борьбу за лидерство в различных сферах международных экономических отношений.

Конкурентоспособность объекта — определяется по отношению к конкретному рынку либо к конкретной группе потребителей, формируемой по соответствующим признакам стратегической сегментации рынка.

Если не указан рынок, на котором конкурентоспособен объект, то это означает, что данный объект в конкретное время является лучшим мировым образцом. В условиях рыночных отношений конкурентоспособность является главным фактором успеха. Однако к настоящему времени в этом направлении сделано явно не достаточно.

Все многообразие конкурентных отношений, возникающих в сфере экономики, можно с определенной долей условности подразделить на три уровня:

- микроуровень (конкретные виды продукции, организации);

- мезоуровень (отрасли, корпоративные объединения предприятий);

- макроуровень (народно-хозяйственные комплексы, страны).

Соответственно конкурентные характеристики и факторы, их определяющие, подразделяются на:

- микроуровневые (отражающие собственно качество и цены продукции);

- мезоуровневые (обеспечивающие устойчивое улучшение показателей эффективности использования имеющихся производственных ресурсов отраслей);

- макроуровневые (отражающие общее состояние хозяйственных систем, их сбалансированность, инвестиционный климат, налоговый режим, тарифно-таможенную политику и т. п.).

Приведенное структурирование субъектов конкурентной борьбы, а также факторов и характеристик конкурентоспособности позволяет более четко охарактеризовать состав элементов этой сложной категории и выявить их взаимосвязи. Это, в свою очередь, помогает обосновать эффективные подходы к ее анализу, что открывает дополнительные возможности раскрытия имеющихся резервов и определения стратегических направлений повышения конкурентоспособности на каждом из уровней.

Распределение по уровню конкурентных отношений можно рассматривать как признак для классификации конкурентоспособности.

Конкурентоспособность — является многомерным свойством, что определяется многоаспектностью самого явления конкуренции. Это означает, что организация не может сосредоточивать усилия только на одном из конкурентных факторов — они должны учитываться одновременно, с учетом взаимной зависимости и времени.

Основными свойствами конкурентоспособности (по всем составляющим) являются относительность и динамический характер. Относительность проявляется в том, сто сравнение организации и конкурентов позволяет говорить о конкурентных преимуществах в отношении той или иной стороны.

Создание и использование конкурентных преимуществ организации — тесно связанные процессы, которые в принципе могут вступать в противоречие между собой. Оценочной базой для конкурентных преимуществ являются цели организации и связанные с ними задачи, которые способно выполнять организация с учетом реальных условий внешней среды и при заданном качестве их выполнения.

Динамический характер конкурентоспособности определяет ее постоянную недостаточность. Недостаточность конкурентоспособности — один из основных побуждающих моментов, который отражается и в стратегических, и в оперативных решениях. Успокоенность относительно конкурентоспособности часто приводит к отставанию. Любые преимущества рано или поздно будут скопированы или превзойдены конкурентами. Единственным устойчивым конкурентным преимуществом является постоянное движение вперед.

Очевидно, что конкурентоспособность организации является интегральной характеристикой.

В общем случае целесообразно выделять следующие структурные составляющие:

- Конкурентоспособность предложения на рынке.

- Конкурентоспособность ресурсов организации.

- Конкурентоспособность менеджмента.

- Конкурентоспособность предпринимательской идеи (видения).

Их тесная взаимосвязь очевидна.

Для достижения и постоянного поддержания объекта конкурентоспособным на рынке необходимо поддерживать завоеванные конкурентные преимущества, искать и реализовывать новые.

Конкурентное преимущество организации — превосходство, высокая компетентность организации в какой-либо области деятельности. Другими словами конкурентоспособность организации определяют ее конкурентные преимущества. Фактор конкурентного преимущества — конкретный компонент (фактор) внешней или внутренней среды фирмы, по которому она превосходит конкурирующие фирмы. Факторы могут быть тактическими и стратегическими.

Устойчивое конкурентное преимущество – это превосходство над компаниями-соперниками, которое торговец сохраняет в течение длительного периода времени.

Следует отметить, что этот список не является исчерпывающим. Любое действие, предпринимаемое розничным организациям торговли, может стать основой для получения превосходства над конкурентами.

Данный перечень можно детализировать и дополнить за счет вопросов по изучению конкурентоспособности товаров и эффективности маркетинговой деятельности. Каждый из факторов оценивается по нескольким критериям.

Исследования различных ученых позволили сформировать общие представления о сущности конкуренции, ее основных элементах и движущих силах, что нашло свое отображение в четырех классических моделях: совершенной (чистой), монополистической, олигополистической конкуренции, чистой монополии и обособлении теории конкуренции (табл. 1). Несмотря на наличие этих четырех экономических моделей конкуренции, невозможно описать все многообразие состояния рынков, необходимо учитывать при этом и конкурентный исторический этап развития рыночных отношений, и экономические особенности рынка, и практический опыт конкурентной деятельности.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Таблица 1. Типы рынков и характер конкуренции

Проведенный анализ литературных источников показал, что, разные авторы в зависимости от своих научных взглядов и области маркетинговых исследований обосновывают разный набор факторов, определяющих конкурентоспособность организации и продукции.

Наиболее обоснованный набор факторов организации, широко используемый при проведении стратегического анализа и маркетинговых исследований, приведен в работах Артура А. Томпсона-мл. и А. Дж. Стрикленда, Дэвида Кревенса и Е. П. Голубкова. Остальные авторы в той или иной мере используют основные положения отмеченных работ, пытаясь развить их для конкретных направлений деятельности.

Согласно работам в обобщенном виде конкурентоспособность организации определяется совокупностью факторов, характеризующих результативность ее деятельности на рынке, атрибуты качества продукции и эффективность маркетинговой деятельности.

Конкурентоспособность продукции определяется совокупностью факторов, определяющих ее качество, цену, доведение продукта до потребителя, продвижение продукта.

Другим подходом определения конкурентоспособности продукции, хорошо зарекомендовавшим себя на практике при проведении оценок качества сравниваемых вариантов продукции и используемым в работах, является подход, основанный на использовании двух критериев: полезного эффекта от потребления продукции и цены потребления. Полезный эффект продукции характеризует фактическую способность продукции удовлетворять конкретную потребность пользователя. В качестве полезного эффекта продукции часто используются комплексные показатели ее качества, итоговым критерием оценки конкурентоспособности как продукции, так и организации можно считать долю рынка, занимаемую данной продукцией (данной организацией), и связанные с ней показатели.

В. Л. Белоусов возможные критерии конкурентоспособности организации группирует по отдельным элементам комплекса маркетинга (продукт, цена, доведение продукта до потребителя, продвижение продукта на рынок или маркетинговые коммуникации), а также учитывает деловую активность и эффективность деятельности.

И. Максимов относит к основным критериям конкурентоспособности организации эффективность ее производственной деятельности, финансовое положение, эффективность организации сбыта и продвижения товара на рынке, конкурентоспособность продукции.

Рассматривая конкурентоспособность продукции, можно утверждать, что в большинстве работ она оценивается на основе двух критериев: полезного эффекта от потребления продукции и цены потребления.

Часто в качестве полезного эффекта продукции используются комплексные показатели ее качества.

В этой же работе на конкретном примере показано, что:

- при некоторых ограничениях доля рынка, занимаемая продукцией, функционально зависит от ее конкурентоспособности;

- конкурентоспособность продукции связана с получаемой прибылью от этой продукции;

- качество «является главным конкурентообразующим фактором».

С. Калмийцев определяет интегральный показатель конкурентоспособности печатной рыночной продукции как сумму нескольких факторов (стимулирующего, временного и комплексного показателей качества продукции, отнесенного к цене изделия), взаимная значимость (весомость) которых не учитывается.

И. Ш. Дзахмишева предлагает оценивать конкурентоспособность услуг торговли на основе качества реализуемой продукции, рациональности ассортимента продукции, культуры обслуживания, условий обслуживания, доступности услуг.

Для оценки конкурентоспособности продукции Е. П. Голубков предлагает собранную информацию представлять по следующим основным направлениям: продукт и его критерии качества, цена, доведение продукта до потребителя, продвижение продукта.

Р. А. Фатхутдинов, ссылаясь на Жан-Жака Ламбера, приводит таблицу со следующими индикаторами конкурентоспособности товара: относительная доля рынка, издержки, отличительные свойства, степень освоения технологии, метод продаж, имидж (известность).

Проведенное исследование показывает неоднозначность в толковании понятий, связанных с конкурентоспособностью организации, наличие различных трактовок в зависимости от освещения поставленных в них вопросов. В общем случае термин «конкурентоспособность» определяется, как способность конкурировать, т. е. бороться или противостоять чему-либо.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Чтобы раскрыть экономическую сущность понятия «конкурентоспособность», в работе проведен анализ его определения, представленный в табл.2.

Таблица 2. Определение понятия «конкурентоспособность организации» разными авторами

Анализ определений конкурентоспособности, данных разными авторами , позволил выделить ее наиболее важные особенности:

- конкурентоспособность — это привлекательность продукции для потребителя, мера возможности быть проданной;

- задаваемая величина, при создании новой продукции;

- отражает степень удовлетворения требований потребителя, причем характер предъявляемых требований зависит от вида продукции;

- относительная величина, получаемая при сопоставлении с аналогичной продукцией основных конкурентов по техническим, экономическим, эксплуатационным характеристикам в определенный промежуток времени;

- прогнозируемая, математическая величина.

Конкурентоспособность организации — это относительная характеристика, которая выражает степень отличия развития данной организации от конкурентов по степени удовлетворения своими товарами потребностей людей.

Конкурентоспособность организации характеризует возможности и динамику ее приспособления к условиям рыночной конкуренции.

Повышение конкурентоспособности организации предполагает разработку ряда экономических, коммуникационных и социальных целей. В качестве экономических можно выделить следующие цели: достижение лидерства на рынке, овладение определенной долей рынка, освоение новых сегментов рынка, повышение эффективности сбыта, увеличение объема продаж, получение прибыли прежде всего не в краткосрочном, а в долгосрочном периоде. Коммуникационные цели предполагают повышение имиджа, престижа организации и его товаров. Социальные цели включают содействие занятости населения, охрану труда и окружающей среды, производство товаров, рассчитанных на слои населения с низким уровнем дохода.

С учетом этих целей можно сформировать основополагающую систему факторов конкурентоспособности организации, которая включает внешние и внутренние факторы.

Внешними факторами являются:

- уровень открытости экономики страны;

- уровень интеграции страны в рамках мировой экономики;

- уровни конкурентоспособности страны, региона, отрасли;

- уровень конкуренции во всех областях деятельности в стране;

- государственная поддержка малого и среднего бизнеса в стране;

- правовое регулирование функционирования экономики страны и регионов;

- налоговые ставки;

- процентные ставки;

- научный уровень управления экономикой страны, региона и отрасли;

- национальная система стандартизации и сертификации;

- качество информационного обеспечения управления на всех уровнях иерархии;

- наличие доступных и дешевых природных ресурсов;

- государственная поддержка науки, образования и инновационной деятельности;

- прогрессивность системы подготовки и переподготовки кадров в стране;

- климатические условия и географическое положение страны или региона.

В обобщенном виде внешними факторами конкурентоспособности организации являются:

- конкурентная среда и уровень конкуренции в отрасли, степень приватизации предприятий в стране;

- характеристики спроса на товары организации (величина и динамика спроса, требования рынка к цене и качеству товаров, эластичность спроса по цене и уровню доходов);

- развитость и конкурентные преимущества отраслей, которые обеспечивают предприятие необходимыми материалами и информационными средствами;

- случайные события (технологические прорывы, колебания цен на ресурсы, значительные изменения на мировых финансовых рынках, политические решения своего и зарубежных правительств);

- экономические и организационно-административные формы и методы государственного регулирования поведения производителей и покупателей.

К числу главных внутренних факторов конкурентоспособности организации относятся конкурентная стратегия организации, параметры эффективности использования трудовых, материальных, нематериальных и финансовых ресурсов организации, которые формируют его конкурентные преимущества на рынке.

Внутренние факторы конкурентоспособности организации можно подразделить на следующие группы:

1. Структурные:

- прогрессивность производственной структуры организации (гибкие производственные системы, автоматизированные модули и системы);

- миссия организации в части содержания и реализации оригинальной идеи повышения конкурентоспособности товаров;

- совершенство организационной структуры организации, позволяющее осуществлять вертикальную и горизонтальную интеграцию по производству конкурентного товара;

- уровень организации, специализации и концентрации производства с точки зрения обеспечения на их основе конкурентоспособности товара;

- уровень унификации и стандартизации выпускаемой продукции;

- уровень регулирования производственных процессов в целях достижения конкурентных преимуществ организации;

- совершенство информационной и нормативно-методической базы управления конкурентоспособным производством;

- сила конкуренции на входе и выходе производственной системы.

2. Ресурсные:

- уровень эффективности использования трудовых, материальных, нематериальных и финансовых ресурсов;

- сила конкуренции среди поставщиков и их конкурентоспособность;

- доступ к качественному дешевому сырью, топливу и другим материальным ресурсам.

3. Технические:

- удельный вес патентованных товаров, технологий, оборудования;

- уровень качества изготовления товаров.

4. Управленческие:

- уровень конкурентной стратегии организации;

- уровень конкурентоспособности менеджмента;

- уровень конкурентоспособности менеджеров и маркетологов;

- уровень организации поставок сырья, материалов и комплектующих изделий;

- уровень функционирующей системы управления качеством продукции на предприятии;

- уровень сертификации продукции и систем, их соответствие международным стандартам ИСО-9001-2001.

5. Экономические:

- показатели рентабельности продукции, производства, капитала и продаж;

- скорость оборачиваемости всех видов материальных ресурсов;

- финансовая устойчивость функционирования организации;

- доля экспорта наукоемких товаров.

Таким образом, формами проявления конкурентоспособности организации являются:

- преимущества в использовании трудовых и производственных ресурсов технического, технологического, структурного и маркетингового характера;

- в стимулировании спроса на продукцию данного организации;

- сравнительно низкая себестоимость и высокое качество продукции;

- адаптивность и гибкость организации в условиях рыночной неопределенности и предпринимательского риска;

- соответствующая государственная политика в области защиты и регулирования конкуренции или поддержки товаропроизводителей.

1.2. Методы обеспечения конкурентоспособности

Несмотря на достаточно глубокий уровень разработки проблемы конкурентоспособности, единого подхода к ее количественной оценке до сих пор нет. Проблемы анализа и оценки конкурентоспособности сложны и многогранны. Свой вклад в решение этих проблем внесли такие зарубежные и отечественные ученые, как М. Портер, Ф. Котлер, Е. Дихтль, Е. П. Голубков, А. Н. Печенкин, А. Глухов, П. С. Завьялов, Г. Л. Багиев и др., которые разрабатывали теоретические и методические аспекты оценки конкурентоспособности организации. Однако до сих пор отсутствует четкая систематизация полученных результатов исследований.

Наиболее известные на сегодняшний день модели и методы оценки конкурентоспособности товара и организации можно разделить на две группы: аналитические и графические методы. Данное деление на методы оценки конкурентоспособности товара и методы оценки конкурентоспособности организации достаточно условны, так как они во многом совпадают, меняется только объект исследования.

Следует отметить, что не все методы оценки конкурентоспособности организации подходят для производства. Это связано с тем, что факторы, определяющие конкурентоспособность организации, для различных отраслей варьируются.

Вопрос о конкурентоспособности организации и способах ее достижения является основным в рамках маркетинговых исследований вообще и маркетинговых исследований конкуренции на рынке в частности.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Маркетинговые исследования — это систематический сбор, анализ и отражение данных, необходимых для решения тактических и стратегических задач, стоящих перед фирмой на том или ином рынке в тех или иных условиях.

Главной задачей маркетинговых исследований внешней коммерческой среды и внутренней деятельности самой организации является ответ на вопрос о том, какие меры следует предпринять фирме для завоевания или поддержания собственной конкурентоспособности. Для этого фирма должна знать о своих возможностях (сильных и слабых сторонах) и о сильных и слабых сторонах конкурентов.

Маркетинговые исследования обычно включают две составляющие (по основным направлениям):

- Рыночное исследование (исследование внешней коммерческой среды).

- Исследование деятельности самой организации (по товару, цене, товародвижению, продвижению; анализ сильных и слабых сторон и возможностей организации).

Первая из этих составляющих включает следующие основные направления:

- Изучение потребителей (в т. ч. существующих и потенциальных), выявление системы их предпочтений и намерений;

- Изучение рыночной сегментации;

- Анализ конъюнктуры рынка (в т. ч. определение тенденций изменения рынка, оценка его емкости, прогноз объема спроса);

- Анализ конкуренции на рынке;

- Анализ рыночных позиций организации.

Оценка состояния компании позволяет получить важную информацию об угрозах и положительных возможностях окружающей среды и о сильных и слабых сторонах самой компании. На основе результатов проведенного анализа формулируются долгосрочные и среднесрочные цели и определяются наиболее важные из них. Приоритетные долгосрочные и среднесрочные цели конкретизируются в краткосрочных целях, содержащих определенные количественные ориентиры.

Конкурентоспособность организации может достигаться при выборе соответствующей конкурентной стратегии.

Стратегия — это абстрактно-нормативное представление о способе достижения перспективной цели организации (в рамках ее миссии), учитывающее внешние и внутренние условия ее существования и отражающее основные этапы пути прихода к цели.

Успешная стратегия — это знание направления движения компании и понимание пути, который ведет в желаемое будущее.

Процесс разработки стратегии организации с целью достижения конкурентоспособности включает:

- определение конкурентоспособного стратегического положения организации на рынке

- оценку взаимодействия внутренних и внешних факторов;

- определение стратегических альтернатив поведения организации на рынке и его развития;

- выработку конкурентоспособной стратегии, отвечающей сложившейся ситуации и целям организации.

Интенсивность конкуренции в розничной торговле постоянно повышается – появляются новые формы торговли и новые технологии, изменяются потребности покупателей, что обуславливает повышение значения стратегического планирования. Стратегия указывает фирме общее направление, следуя которому она эффективно взаимодействует с миром розничной торговли, его средой и покупателями.

Сущность формулирования конкурентной стратегии состоит в сопоставлении компании и ее окружения.

Пять конкурентных сил — угроза вхождения на рынок новых участников, угроза появления субститутов, рыночная власть покупателей, рыночная власть поставщиков и соперничество между действующими конкурентами — отражают тот факт, что конкуренция в отрасли выходит далеко за рамки действующих игроков. Потребители, поставщики, субституты, потенциальные участники — все это «конкуренты» для компаний отрасли, которые могут быть более или менее влиятельными в зависимости от конкретных обстоятельств. Конкуренция в таком широком смысле может быть определена как расширенное соперничество.

Все пять конкурентных сил совместно определяют интенсивность отраслевой конкуренции и прибыльность, при этом наиболее мощная сила или силы приобретают решающее значение с точки зрения формулирования стратегии.

Для противодействия пяти конкурентным силам и достижения лучших показателей по сравнению с другими фирмами отрасли необходимо выделить следующие три потенциально успешных базовых стратегических подхода:

- Абсолютное лидерство в издержках (стремление иметь самые низкие в отрасли издержки, т. е. стратегия руководящей роли в области издержек).

- Дифференциация (поиск путей дифференциации реализуемой продукции от продукции конкурентов).

- Фокусирование (фокусирование на узкой части, а не на всём рынке; стратегия фокуса, или ниши).

Принятие решения об использовании той или иной конкурентной стратегии может базироваться на модели Портера.

На основе данной модели можно сделать следующие рекомендации.

Фирма с небольшой долей на рынке может преуспеть, имея четко концентрированную стратегию и сосредоточивая свои усилия на одной конкурентной «нише», даже если её общая доля на рынке незначительна.

Компания, имеющая большую долю на рынке, может осуществлять успешную предпринимательскую деятельность в результате преимущества по общим издержкам или стратегии фокуса.

Три базовых варианта стратегии различаются не только функциональными характеристиками, но и другими параметрами. Чтобы успешно их осуществлять, требуются различные ресурсы и квалификация. Кроме того, для базовых вариантов стратегий необходимы различные организационные условия, процедуры контроля и системы стимулов. Поэтому для достижения успеха, как правило, требуется долгосрочная приверженность определенной стратегии как задаче первостепенной важности. В таблице 3 представлены некоторые имеющие общее значение условия, связанные с реализацией базовых вариантов стратегии.

Таблица 3. Требования к организации, влияющие на выбор конкурентной стратегии

Базовые варианты стратегии могут также потребовать различных стилей руководства, существенно изменить корпоративную культуру и атмосферу, а также привлечь людей различного типа.

1.3. Анализ методов оценки и объектов конкурентоспособности (организации, персонал, продукция)

Несмотря на достаточно глубокий уровень разработки проблемы конкурентоспособности, единого подхода к ее количественной оценке до сих пор нет. Проблемы анализа и оценки конкурентоспособности сложны и многогранны. Свой вклад в решение этих проблем внесли такие зарубежные и отечественные ученые, как М. Портер, Ф. Котлер, Е. Дихтль, Е. П. Голубков, А. Н. Печенкин, А. Глухов, П. С. Завьялов, Г. Л. Багиев и др., которые разрабатывали теоретические и методические аспекты оценки конкурентоспособности организации. Однако до сих пор отсутствует четкая систематизация полученных результатов исследований.

Наиболее известные на сегодняшний день модели и методы оценки конкурентоспособности товара и организации можно разделить на две группы: аналитические и графические методы. Данное деление на методы оценки конкурентоспособности товара и методы оценки конкурентоспособности организации достаточно условны, так как они во многом совпадают, меняется только объект исследования.

Следует отметить, что не все методы оценки конкурентоспособности организации подходят для производства. Это связано с тем, что факторы, определяющие конкурентоспособность организации, для различных отраслей варьируются.

Вопрос о конкурентоспособности организации и способах ее достижения является основным в рамках маркетинговых исследований вообще и маркетинговых исследований конкуренции на рынке в частности.

Маркетинговые исследования — это систематический сбор, анализ и отражение данных, необходимых для решения тактических и стратегических задач, стоящих перед фирмой на том или ином рынке в тех или иных условиях.

Главной задачей маркетинговых исследований внешней коммерческой среды и внутренней деятельности самой организации — является ответ на вопрос о том, какие меры следует предпринять фирме для завоевания или поддержания собственной конкурентоспособности. Для этого фирма должна знать о своих возможностях (сильных и слабых сторонах) и о сильных и слабых сторонах конкурентов.

Методологически неразрывно связанной с решением проблемы повышения конкурентоспособности организации является непосредственно оценка ее конкурентоспособности, поскольку только на основе такой оценки могут быть сделаны выводы о степени конкурентоспособности хозяйствующего субъекта. Указанная оценка является отправной точкой разработки мероприятий по повышению конкурентоспособности хозяйствующего субъекта и в то же время — критерием результативности этих мероприятий. Кроме того, оценка конкурентоспособности является методологической основой для анализа и, как следствие, выявления путей повышения конкурентоспособности хозяйствующего субъекта.

В частности, оценка конкурентоспособности хозяйствующего субъекта необходима в целях:

- разработки мероприятий по повышению конкурентоспособности;

- выбора контрагентов для совместной деятельности;

- составления программы выхода организации на новые рынки сбыта;

- осуществления инвестиционной деятельности;

- осуществления государственного регулирования экономики.

Проблема оценки конкурентоспособности организации — является сложной и комплексной, поскольку конкурентоспособность складывается из множества самых разных факторов.

Однако эта оценка необходима предприятию для осуществления ряда мероприятий, таких как:

- выработка основных направлений по созданию и изготовлению продукции, пользующейся спросом;

- оценка перспективы продажи конкретных видов изделий и формирование номенклатуры;

- установление цен на продукцию и т. д.

В настоящее время методология и методика проведения оценки не являются достаточно разработанными. Сложность категории конкурентоспособности обусловливается многообразием подходов к ее оценке.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Среди основных методов анализа в экономической литературе выделяются следующие:

- горизонтальный анализ, или анализ тенденций, при котором показатели сравниваются с такими же за другие периоды;

- вертикальный анализ, при котором исследуется структура показателей путем постепенного спуска на более низкий уровень детализации;

- факторный анализ — анализ влияния отдельных элементов конкурентоспособности организации на общие экономические показатели;

- сравнительный анализ — сравнение исследуемых показателей с аналогичными среднеотраслевыми или с аналогичными показателями конкурентов.

Метод экспертных оценок — основан на обобщении мнений специалистов-экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Суть экспертных методов заключается в организованном сборе суждений и предположений экспертов с последующей обработкой полученных ответов и формированием результатов.

Матричные методы. Данный подход базируется на маркетинговой оценке деятельности организации и его продукции. В основе методики — анализ конкурентоспособности с учетом жизненного цикла продукции организации.

Методы, основанные на оценке конкурентоспособности продукции организации. Эта группа методов базируется на суждении о том, что конкурентоспособность организации тем выше, чем выше конкурентоспособность его продукции. Для определения конкурентоспособности продукции используются различные маркетинговые и квалиметрические методы, в основе большинства которых лежит нахождение соотношения цена-качество.

Методы, основанные на теории эффективной конкуренции. Суть подхода заключается в балльной оценке способностей организации по обеспечению конкурентоспособности. Каждая из сформулированных в ходе предварительного анализа способностей организации по достижению конкурентных преимуществ оценивается экспертами с точки зрения имеющихся ресурсов.

Комплексные методы. Оценка конкурентоспособности организации в рамках подобных методов ведется на основании выделения текущей и потенциальной конкурентоспособности организации. В большинстве случаев текущая конкурентоспособность определяется на основании оценки конкурентоспособности продукции организации, потенциальная — по аналогии с методами, основанными на теории эффективной конкуренции.

Рассмотренные направления анализа могут применяться в любой последовательности и в любом сочетании. Разложение по элементам затрат может быть применено к любому из частных показателей по обособленным центрам деятельности. И, наоборот, разложение по центрам деятельности может быть применено к любому из частных показателей относительной эффективности той или иной составляющей затрат. Наиболее целесообразным является разложение первоначального показателя конкурентоспособности по обособленным центрам деятельности, а затем — разложение каждого из полученных показателей конкурентоспособности по составляющим затрат.

Вышеназванные методы систематизированы в таблице 4.

Таблица 4. Классификация методов оценки конкурентоспособности организации

Анализ существующих подходов к оценке конкурентоспособности организации позволяет отметить следующие общие недостатки представленных методов.

Подавляющее большинство методик основывается на выявлении факторов, определяющих конкурентоспособность хозяйствующих субъектов, при этом упор делается на создании их исчерпывающего перечня. Однако система факторов конкурентоспособности организации является открытой, а множество элементов этой системы — нечетким. Таким образом, количество факторов конкурентоспособности практически бесконечно, следовательно, как бы ни был обширен их перечень, он все равно не будет исчерпывающим, а значит, и основанная на таком неполном перечне оценка конкурентоспособности организации будет неадекватной. Ставя во главу угла исчерпывающий перечень факторов конкурентоспособности, исследователи попадают в тупик, поскольку такой перечень невозможен в принципе.

Для оценки выявленных исследователями факторов конкурентоспособности, а также определения ряда других показателей используются приблизительные оценки, «экспертные методы», страдающие существенной субъективностью и условностью. Конечно, в ряде случаев избежать такого подхода невозможно, однако использование подобных оценок в качестве базового метода приводит к весьма слабой математической связи исходных факторов с оцениваемым показателем конкурентоспособности.

Ряд методик при оценке конкурентоспособности предприятий основывается на весьма сложных идеализированных построениях: вводятся новые для экономической науки определения и показатели, строятся различные матрицы, вводятся новые системы координат и так далее. И хотя логическая обоснованность используемых теоретических моделей не вызывает сомнения, в конкретных экономических условиях конкретного хозяйствующего субъекта эти модели предстают как весьма абстрактные.

В результате этого в ряде случаев не только невозможно осуществить сколько-нибудь точную количественную оценку того или иного предлагаемого параметра, но и вовсе сложно дать ему четкое определение. Все это существенно снижает возможность математической обработки вводимых категорий и не позволяет адекватно оценить конкурентоспособность организации.

Определенные нарекания вызывает сведение различных по природе технико-экономических показателей в единый показатель конкурентоспособности хозяйствующего субъекта. Здесь экономисты вводят коэффициенты, определяющие весовое значение каждого из оцениваемых факторов. Однако различные экономические факторы в каждой конкретной экономической ситуации в различной степени влияют на конкурентоспособность предприятий, поэтому неправомерным является заведомое установление единых весовых коэффициентов для всех хозяйствующих субъектов.

Большинство методик предполагает сопоставление практически идентичных предприятий. Вместе с тем, развитие товарно-денежных отношений приводит ко все более усугубляющимся различиям в экономических условиях деятельности предприятий. Все сложней становится определить четкие географические границы того или иного рынка, установить перечень конкурирующих товаров и предприятий, что влечет неприменимость подобных методик оценки конкурентоспособности предприятий.

Отмеченные недостатки существующих подходов к оценке конкурентоспособности предприятий обуславливают невысокие возможности практического применения большинства из них. Основной причиной такового, по нашему мнению, является изначально недостаточно четко определяемое большинством экономистов понятие конкурентоспособности организации и критериев оценки этого показателя. Это, в свою очередь, обуславливается отсутствием общепринятого понятия конкурентоспособности организации.

Учитывая сказанное, разработку методики оценки конкурентоспособности организации на наш взгляд, целесообразно начать именно с анализа понятия и критериев оценки конкурентоспособности организации.

Как показывают наши исследования, конкурентоспособность организации есть уровень эффективности использования хозяйствующим субъектом экономических ресурсов относительно эффективности использования экономических ресурсов конкурентами. При этом существуют два источника конкурентоспособности: операционная эффективность и стратегическое позиционирование.

Операционная эффективность означает выполнение схожих видов деятельности лучше, чем это делают конкуренты. Она включает оценку эффективности выполнения тех или иных видов деятельности, а также ряд других мероприятий, позволяющих предприятию интенсифицировать использование имеющихся факторов производства, например, за счет снижения брака продукции или более быстрой разработки новых продуктов.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Напротив, стратегическое позиционирование организации означает осуществление отличных от конкурентов видов деятельности или выполнение схожей деятельности, но другими путями. Сущность стратегического позиционирования можно сформулировать как осуществление видов деятельности, которые обеспечивают уникальную природу создаваемой потребительной стоимости. Стратегическое позиционирование заключается в создании уникальной и выгодной позиции, основанной на осуществлении сочетания видов деятельности, отличных от видов деятельности конкурентов.

Можно утверждать, что операционная эффективность обеспечивает получение прибыли в процессе реализации прибавочной стоимости, а стратегическое позиционирование, создавая, поддерживая и расширяя рынки сбыта, — саму возможность этого процесса. Следовательно, каждый из рассмотренных источников конкурентоспособности в отдельности есть необходимое, но не достаточное условие обеспечения конкурентоспособности организации.

Устойчивая конкурентоспособность хозяйствующего субъекта может быть достигнута тогда и только тогда, когда она базируется на обоих источниках конкурентоспособности, которые, сочетаясь и взаимодействуя, дополняя и усиливая друг друга, создают мощные конкурентные преимущества организации в ходе конкурентной борьбы.

Таким образом, конкурентоспособность организации может быть охарактеризована и, в конечном счете, сведена к оценке его операционной эффективности и стратегического позиционирования. Вне сомнения, что предлагаемая оценка должна осуществляться на основе сопоставления соответствующих показателей рассматриваемого хозяйствующего субъекта и конкурентов. Определим искомые величины как коэффициенты операционной эффективности и стратегического позиционирования соответственно.

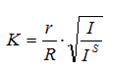

Далее, путем сведения указанных коэффициентов в единый показатель, произведем оценку конкурентоспособности исследуемого организации:

К= Kr * KI, (1)

где:

- К- конкурентоспособность исследуемого организации;

- Kr — коэффициент операционной эффективности;

- KI — коэффициент стратегического позиционирования.

Операционная эффективность обеспечивает получение прибыли в процессе реализации прибавочной стоимости. Это означает, что основным результатом и критерием операционной эффективности является прибыль организации.

В качестве показателя прибыльности может рассматриваться рентабельность производства и реализации продукции, определяемая как отношение прибыли от реализации продукции к затратам, осуществленным для ее производства и реализации. Однако оценка операционной эффективности на основе рентабельности по прибыли носит знакопеременный характер, что будет искажать показатель конкурентоспособности (например, оценка операционной эффективности может иметь одно и то же отрицательное значение как в случае убыточности рассматриваемого организации и прибыльности выборки, так и в случае прибыльности рассматриваемого организации и убыточности выборки, тогда как приведенные ситуации имеют абсолютно различное экономическое содержание). В этих условиях наиболее емким и универсальным показателем операционной эффективности представляется отношение выручки от реализации продукции к затратам, осуществленным для ее производства и реализации.

В математической форме:

Kr = В / З, (2)

где:

- Эоп — операционная эффективность организации;

- В — выручка от реализации продукции;

- З — затраты на производство и реализацию продукции.

Аналогично определим показатель операционной эффективности по выборке:

Э= ВS / ЗS, (3)

где:

- Э — операционная эффективность по выборке;

- ВS — выручка от реализации продукции по выборке;

- ЗS — затраты на производство и реализацию продукции по выборке.

Под выборкой понимается совокупность конкурентов, являющаяся необходимой и достаточной для сопоставления с рассматриваемым хозяйствующим субъектом. Выборка может состоять из одного или нескольких предприятий-конкурентов либо всех конкурирующих предприятий отрасли. Необходимо отметить, что в зависимости от целей исследования возможно формирование выборки не только из отраслевых конкурентов, но и любых других хозяйствующих субъектов, конкурирующих с исследуемым предприятием.

Для оценки операционной эффективности организации необходимо сопоставить величину рассматриваемого показателя исследуемого хозяйствующего субъекта соответствующему показателю по выборке:

Э= r / R, (4)

Стратегическое позиционирование обеспечивает саму возможность процесса реализации прибавочной стоимости. Основным результатом и критерием стратегического позиционирования является занимаемая доля рынка. В качестве показателя стратегического позиционирования предлагается рассматривать изменение доли рынка в сравнении с предшествующим периодом.

Доля рынка организации может быть определена в виде следующего отношения:

Д = В / V, (5)

где:

- Д — доля рынка организации;

- В — выручка от реализации продукции организации;- объем рынка.

Доля рынка по выборке запишется так:

ДS = ВS / V, (6)

где:

- ДS — доля рынка по выборке;

- ВS — выручка от реализации продукции по выборке;- объем рынка.

Изменение доли рынка организации можно найти по формуле:

ΔД = (B / V) * (V0 / В0), (7)

где:

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

- ΔД — изменение доли рынка организации;

- В0 — выручка от реализации продукции рассматриваемого организации в предшествующем периоде;- объем рынка в предшествующем периоде.

Изменение доли рынка по выборке:

ΔДS = (ВS / V) * (V0 / В0S), (8)

где:

- ΔДS — изменение доли рынка по выборке;

- В0S — объем выручки от реализации продукции по выборке в предшествующем периоде;- объем рынка в предшествующем периоде.

Для оценки стратегического позиционирования необходимо сопоставить величину рассматриваемого показателя исследуемого хозяйствующего субъекта соответствующему показателю по выборке.

С учетом выражений (7) и (8) получаем:

(ΔД / ΔДS) = (В / В0) * (В0S / ВS) (9)

Заметим, что отношение выручки анализируемого периода к выручке предшествующего периода является индексом изменения выручки.

Таким образом, отношение показателей стратегического позиционирования идентично отношению индексов изменения объемов выручки:

(ΔД / ΔДS) = (I / IS) , (10)

где:

- индекс изменения объемов выручки рассматриваемого организации;

- индекс изменения объемов выручки по выборке.

При этом:

- = (В / В0) (11) = (ВS / В0S) (12)

Однако объемы выручки по природе своей совершают большие колебания, чем показатели операционной эффективности, из чего следует большая колеблемость показателей стратегического позиционирования. Это обуславливает то, что основным фактором формирования показателя конкурентоспособности организации становится оценка стратегического позиционирования. В то же время показатели операционной эффективности и стратегического позиционирования изначально предполагаются равносильными.

В силу этого, необходимо привести влияние указанных показателей на конкурентоспособность организации к сопоставимым величинам, для чего предлагается извлечь из отношения индексов изменения объемов выручки квадратный корень:

, (13)

, (13)

Тогда с учетом этих выражений получаем:

, (14)

, (14)

Чем выше значение К, тем более конкурентоспособным по отношению к выборке является рассматриваемое предприятие. Очевидно, что 0 < К < ∞. При этом, в том случае, если 0 < К < 1, конкурентоспособность организации по отношению к выборке является низкой (чем ближе к нулю, тем ниже конкурентоспособность). При К = 1 конкурентоспособность организации идентична конкурентоспособности выборки. При К > 1 конкурентоспособность организации выше, чем по выборке.

В качестве главного преимущества предлагаемой методики оценки конкурентоспособности организации автор считает то, что оценка осуществляется по конечным критериям конкурентоспособности — прибыльности и доле организации на рынке, которые в условиях рыночной экономики и определяют жизнеспособность организации, перспективы его функционирования и развития.

Такой подход обеспечивает максимальную достоверность получаемых результатов в отличие от пофакторной оценки конкурентоспособности, которая в силу погрешностей в оценках отдельных факторов, а также условности и субъективности ряда используемых в расчетах показателей, зачастую является неадекватной.

Действительно, показатели прибыльности и доли рынка организации объединяют в себе абсолютно все макро- и микроэкономические, объективные и субъективные факторы, оказывающие влияние на деятельность хозяйствующих субъектов. Кроме того, стоимостная оценка позволяет избежать трудностей при оценке и анализе разнородных показателей, имеющих несопоставимую размерность.

Предлагаемая методика оценки конкурентоспособности, в отличие от существующих методик подобного рода, имеет в своей основе четко выраженный математический аппарат. Это дает не оценочную и во многом условную зависимость определяемого показателя от факторов конкурентоспособности, а жесткую функциональную связь. Указанное обстоятельство обуславливает возможность широкой математической обработки показателей конкурентоспособности организации, что, в свою очередь, обуславливает возможность всемерного анализа исследуемой категории.

Предлагаемый подход значительно облегчает задачу по сбору необходимой для оценки конкурентоспособности организации информации. Отпадает необходимость в проведении дорогостоящих и не всегда доступных маркетинговых исследований, подборе экспертов и специалистов в различных отраслях знаний; вся необходимая информация может быть почерпнута из данных бухгалтерского и статистического учета и отчетности. Несомненно, что это значительно повышает практическую применимость такой методики оценки конкурентоспособности.

Таким образом, анализ литературных источников по теме исследования позволяет заключить, что в науке до сих пор не существует общепринятого метода оценки конкурентоспособности фирмы. Каждая фирма самостоятельно выбирает метод, который считает целесообразным.

Предлагаемые методы отличаются разнообразным подходом. Часть из них разработана на уровне теории ввиду недоступности информации о конкурентах, которая представляет собой коммерческую тайну.

Глава 2. Анализ конкурентоспособности ООО «Вега»

2.1. Организационно-правовая форма и краткая характеристика деятельности организации

Обувной бренд Вега появился 7 лет назад, когда в Санкт-Петербурге был открыт первый магазин мужской и женской обуви. Эта марка, одна из немногих, открыто заявляет о своём отечественном происхождении и предлагает качественную обувь с непростым дизайном по приемлемым ценам.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

В своих коллекциях бренд Вега отражает четыре аспекта, которые каждый из нас ценит в обуви. Это элегантность, удобство, мода и комфорт. Как одновременно удаётся сочетать все качества – загадка. Ко всему сказанному, в магазинах обуви Вега радуют и цены. За счёт того, что 90% обуви, представленной в магазинах, фирменного производства, удаётся избежать наценок. Поэтому здесь можно приобрести подходящую пару, не «выворачивая кошелёк наизнанку».

Сегодня фирменные магазины обуви Вега можно встретить не только в Петербурге, но и ещё почти в 40 городах России, в том числе и в Москве, Барнауле, Анапе, Самаре, Омске, Мурманске, Липецке и других городах. В бутиках представлено около 400 моделей туфель и ботинок, которые каждый сезон обновляются. Многообразие форм, цветов и материалов приятно радуют глаз, а качество удивит даже самых притязательных покупателей.

Организация осуществляет следующие виды деятельности:

1. Розничная торговля обувью и кожаными изделиями.

2. Розничная торговля сопутствующими товарами.

Магазин вправе осуществлять и другие виды деятельности, если они не запрещены законодательными актами РФ и отвечают целям, предусмотренным Уставом и при наличии соответствующих лицензий.

Уставный фонд Общества составляет 250000 руб. Уставный фонд разделен на 5000 простых именных акций. Номинальная стоимость акции составляет 50 рублей. Доля каждого акционера в имуществе прямо пропорциональна количеству принадлежащих ему акций. Ценными бумагами Общества являются акции. Акции не имеют свободного хождения на рынке ценных бумаг. Имущество Общества составляют основные фонды и оборотные средства.

Источниками формирования имущества являются:

- Денежные и не денежные вклады акционеров.

- Доходы, полученные от реализации продукции, работ, услуг, а также других видов хозяйственной деятельности.

- Кредиты банков и других кредиторов.

- Безвозмездные или благотворительные взносы, пожертвования организаций, предприятий, граждан;

- Иные источники, не запрещенные законодательными актами РФ.

Часть чистой прибыли, оставшейся в распоряжении Общества после уплат налогов и иных платежей в бюджет, направляются на выплату дивидендов в порядке, определяемом общим собранием акционеров с учетом личного участия каждого акционера в хозяйственной деятельности Общества. Оставшаяся сумма чистой прибыли идет на формирование фондов.

Общее собрание акционеров формирует следующие фонды:

- накопления;

- потребления;

- резервные и иные фонды.

Органами управления общества являются:

- Общее собрание акционеров Общества.

- Правление Общества.

- Директор Общества.

Хозяйственная деятельность определяется в соответствии с порядком, определенным законодательством РФ.

Первый магазин «Вега» в Нижнем Новгороде открылся в 2007 году. Сейчас в Нижнем Новгороде 8 магазин с общей численностью сотрудников 93 чел.

ООО «Вега» реализует обувь отечественных и зарубежных предприятий и сопутствующие товары, изучает спрос на реализуемую продукцию. С организациями-поставщиками заключены прямые договоры.

Продажа товаров в магазине осуществляется по образцам. Интерьер торгового зала является своеобразной рекламой, как магазина, предприятий-поставщиков, так и ассортимента.

ООО «Вега» планирует внедрять прогрессивные торгово-технологические процессы, изучать спрос на первые опытные партии товаров, производить обработку, анализ и обобщение данных о спросе, вносить предложения организации по изучению ассортимента и качества обуви, равно как и снятие с производства обуви, не пользующейся спросом.

В магазине имеются 8 персональных компьютеров, объединенных в маленькую сеть. Вся экономическая, бухгалтерская, товарная отчетность компьютеризирована.

Организация на основе хозяйственного расчета обеспечивает самоокупаемость, финансирование затрат по совершенствованию производства, социальному развитию и материальному стимулированию работников за счет заработанных средств, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед государством, а также банками и иными контрагентами.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Информация о развитии товарооборота ООО «Вега» представлена в таблице 5.

Таблица 5. Анализ выполнения плана товарооборота по месяцам и кварталам (руб.)

По данным таблицы 5 можно сделать вывод, что плановое задание 2013 г. было выполнено на 97,9 %, а сумма не выполнения составила 97121 руб. Магазин выполнил план товарооборота только в апреле и мае месяцах. По сравнению с 2012 г. объем товарооборота возрос на 1,5 %.

Выполнение плана по кварталам не равномерно. Так в 1 квартале план товарооборота был выполнен на 96,9 %, не выполнение составило на сумму 42365 руб. Во 2 квартале ситуация изменилась. Наблюдается значительный рост товарооборота на 41606 руб. или 2,8 %. Самым эффективным оказался май месяц — 110,2 %. В этом месяце наблюдалось повышение покупательской активности, этому способствовало изменение климатических погодных условий. Так как в настоящее время обувь впрок покупатели не приобретают, покупают исключительно по сезону. В 3 квартале плановое задание выполнено на 94,6 %. Самым критическим был июль— 80,0 %. Это можно объяснить снижением покупательской активности в этот период.

Таблица 6. Влияние факторов, связанных с использованием основных фондов

- Влияние изменения торг.S = ∆торг.S * т/об.на 1 м2 площади 2012 га = (-93,0) * 10132=-942276 руб.

- Влияние измен.эффективности торговой S = Δ т/об. на 1 м2 S * S торгового зала 2013 га = 2926 * 345,5 = 1010933 руб.

- Общее влияние: 1010933 – 942276 = 68657 руб.

2. Влияние факторов, связанных с эффективностью использования трудовых ресурсов

Таблица 7. Оценка эффективности использования трудовых ресурсов

Для развития розничного товарооборота характерно постоянное увеличение его объемов. Одним из резервов роста товарооборота является эффективность использования основных фондов, непосредственно эффективность использования торговой площади. Так, товарооборот на 1 м2 в отчетном периоде составил 13058 руб., что на 2926 руб. больше, чем в прошлом году. Вместе с тем у организации имеется возможность за счет перепланировки и более рационального размещения оборудования высвободить часть неиспользуемой площади.

Рост товарооборота также возможен с помощью применения достижений научно-технического прогресса, например, на предприятии вместе с кассовым оборудованием можно использовать сканирующие устройства, что значительно сократит время обслуживания покупателей.

Основным показателем хозяйственной деятельности является прибыль, так как от ее размера зависит дальнейшее развитие организации, возможность конкурировать на рынке за счет внедрения современного оборудования, стимулирование работников за труд, решение социальных вопросов.

Данные таблицы 8 показывают, что за отчетный период прибыль от реализации товаров снизилась по сравнению с прошлым периодом на 83140 руб., чистая прибыль — 63093 руб.

Таблица 8. Анализ прибыли и рентабельности (руб.)

На снижение прибыли от реализации повлияли следующие факторы:

- Рост объема товарооборота в отчетном периоде по сравнению с предшествующим не значителен и прибыль увеличилась только на 2581,9 руб.

- Рост издержек обращения на 1,9 % привел к снижению прибыли на 85721,9 тыс.руб.

Анализ издержек обращения (табл.9) направлен на выявление возможностей повышения эффективности работы торгового организации за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей. В процессе анализа необходимо изучить динамику издержек обращения.

Таблица 9. Анализ издержек обращения, руб.

В отчетном году общий уровень издержек обращения увеличился на 1,87 %, что негативно повлияло на размер прибыли. В отчётном году сумма издержек обращения составила 639323 тыс. руб. и увеличилась по сравнению с прошлым годом на 91039 тыс. руб..

Если рассмотреть издержки обращения постатейно, то на увеличение общего уровня повлияло увеличение издержек обращения по следующим статьям:

- амортизация— на 0,55 %;

- расходы на оплату труда— на 0,4 %;

- прочие расходы— на 0,3 %;

- расходы по аренде и содержание зданий— на 0,3 %;

- ремонт основных средств— на 0,2 %.

Для увеличения конечных результатов деятельности организации должно стремиться уменьшить издержки обращения. Организация может уменьшить издержки за счет сдачи части складских помещений в аренду, так как финансовое положение сложившееся в последнее время в магазине не позволяет закупать товары в запас, как это делалось в прошлые годы. Необходимо сократить расходы на упаковку, меньше пользоваться кредитами банка, такая возможность есть, усилить ответственность работников за сохранение товарно-материальных ценностей.

Для решения задач, стоящих перед экономикой на современном этапе, необходима информация о запросах покупателей, их отношение к выпуску продукции, т. е. необходим посредник, регулирующий взаимоотношения между производством и потреблением. Таким связующим звеном являются фирменные магазины.

Основной задачей фирменного магазина является изучение и формирование спроса покупателей на товары. Однако организациями-изготовителями нередко нарушается первоочередность поставки первых моделей текущего ассортимента. Несмотря на это магазин «Вега — НН» не уходит от выполнения своих основных функций. В магазине постоянно ведется учет реализованного спроса по моделям, ежеквартально составляются конъюнктурные обзоры, которые направляются на организацию-изготовителя.

Для улучшения этой работы в ООО «Вега» создана локальная сеть объединяющая 8 компьютеров. Это позволило автоматизировать работу, но изучение спроса ведется как бы полуавтоматически, даже можно сказать вручную. Работники прилавка в конце рабочего дня подсчитывают чеки за проданный товар, записывают по моделям. После этого товароведы разносят эту реализацию в компьютер — эта работа занимает много времени. Поэтому для ускорения такой работы можно предложить предприятию расширить возможность локальной сети.

Необходимо на кассовые аппараты установить оптические сканирующие устройства, которые позволят заложить в память ЭВМ наименование товара, производителя, номер модели. В результате, значительно уменьшиться протяженность информационных потоков, снизится вероятность ошибок при обработке данных, в любой момент можно узнать, как идет реализаций той или иной модели.

Одним из факторов успешного развития организации являются обеспеченность трудовыми ресурсами, правильное установление режима труда, эффективное использование рабочего времени, рост производительности труда. Большое влияние на производительность труда оказывает улучшение условий труда и отдыха, что обеспечивает высокую культуру обслуживания покупателей. Поэтому с целью повышения эффективности труда ООО «Вега» хотелось бы пожелать следующие: изыскание возможностей разделения труда совмещения профессий, должностей, расширения зон обслуживания, что положительно сказывается на повышении квалификации и производственных навыков работников, и ведет в конечном итоге к увеличению производительности труда и положительным результатом хозяйственной деятельности организации.

2.2 Законодательная основа деятельности ООО «Вега»

Имущественную основу хозяйственной деятельности общества составляет право собственности. Как известно, собственнику принадлежит право владения, пользования и распоряжения своим имуществом. Используемое в предпринимательской деятельности имущество, принадлежащее обществам с ограниченной ответственностью, обособляется от имущества иных лиц. Юридической формой такого обособления является закрепление имущества на самостоятельном балансе организации. Создавая филиалы и представительства, общество передает им часть имущества, которое отражается на отдельном балансе структурного подразделения; при этом имущество остается собственностью общества.

Имеющееся у компании имущество подлежит оценке. Выбор того или иного способа оценки зависит от целей ее проведения, вида имущества, стадии предпринимательской деятельности. Так, оценка может проводиться в целях статистического наблюдения, для формирования бухгалтерской отчетности, при инвентаризации, для целей налогообложения, при переоценке, при выявлении ущерба, при страховании. Оценка имущества общества осуществляется на разных стадиях предпринимательской деятельности: при передаче на баланс, при продаже, при ликвидации организации.

В частности, различные имущественные права, имеющие денежную оценку, в том числе безналичные деньги и бездокументарные ценные бумаги, права пользования движимыми и недвижимыми вещами, права требования определенных денежных сумм или иного имущества, права пользования интеллектуальной собственностью могут быть внесены в уставный капитал, и необходимо, чтобы эти права имели денежную оценку, т. е. имущественное содержание. При этом обязательственные права требования не должны иметь личного характера, исключающего их отчуждаемость.

Учредители общества по взаимному соглашению должны провести на учредительном собрании денежную оценку вещи или имущественного права, при этом в протоколе проведения собрания подтверждается, что вклад является реальным, не вносился в уставный капитал иных компаний, не заложен и не находится под арестом. Следует учесть, когда объявленная стоимость не денежного вклада превышает сумму, эквивалентную двумстам МРОТ, требуется проведение независимой от учредителей общества оценки. Например, пункт 5.4. статьи 5 устава ООО «Вега» гласит: «Участники за счет своих вкладов в уставный капитал внесли недвижимое имущество — часть отдельно стоящего здания магазина.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Рыночная стоимость нежилого здания по состоянию на 22 марта 2013 года составляет 1 037448 (один миллион тридцать семь тысяч четыреста сорок восемь) рублей, что подтверждается Отчетом об оценке рег.№17-03/06 от 25.03.2006 г. В качестве оценщика выступило ООО «Бюро Экспертизы и Оценки», ИНН 5032041866, лицензия №011488 выдана Федеральным агентством по управлению федеральным имуществом 16.03.2005 г.».

Учредитель может передать обществу свое имущество в качестве вклада в уставный капитал не только в собственность, но и в пользование (на определенный срок). Данная возможность касается имущества в натуре и не относится к имущественным правам или иным нематериальным объектам, непосредственное пользование которыми невозможно. В случаях внесения вклада имуществом или имущественными правами, необходимо подтвердить передачу их на баланс организации справкой, подписанной руководителем и главным бухгалтером, или актом приема-передачи имущества.

Имущество организации служит основой реализации ответственности — императивно установлена полная имущественная ответственность общества по своим обязательствам. Имущество общества с ограниченной ответственностью весьма неоднородно по своему составу. С экономических позиций имущество можно разделить на средства труда и предметы труда. Юридико-экономическим является деление имущества на оборотные и внеоборотные активы.

В силу ст.130 части первой ГК РФ выделяют движимое и недвижимое имущество. Классификация имущества может быть произведена и по другим основаниям (в зависимости от оборотоспособности, т. д.). Наличие у разных видов имущества специфических свойств определило необходимость закрепления в нормативных актах особенностей их правового режима. Так, установлен регистрационный режим прав на недвижимое имущество и сделок с ним согласно ФЗ РФ «О государственной регистрации

2.3 Анализ состояния оценки конкурентоспособности организации

На первом этапе исследования выделяются следующие итерации:

1. Определение состава потребительских и стоимостных параметров (характеристик) продукции, которые потребитель считает существенными при принятии решения о покупке.

2. Определение иерархии этих параметров по их значимости (важности) для покупателя и расчет весовых коэффициентов.

3. Балльная оценка каждого параметра и построение профиля конкурентоспособности.

4. Расчет среднего балла конкурентоспособности по товарам. Основные усилия в этом блоке исследования направляются на получение от потребителей продукции информации по составу существенных параметров, их значимости и оценке.

Для этой продукции существенными являются следующие параметры:

- качество (П1);

- ассортимент (П2);

- цена потребления, включающая цену продажи и дополнительные затраты потребителя (ПЗ);

- престиж организации (П4).

Параметры П1, П2и П4 являются потребительскими, а П3 относится к группе стоимостных характеристик.

Различные параметры имеют разную значимость для потребителей. Сразу определить «вес» каждого параметра достаточно сложно, поэтому в нашем исследовании использовался метод попарных сравнений параметров, значительно облегчающий эту задачу и дающий довольно точные и достоверные результаты.

Метод заключается в выполнении следующих шагов:

1. Экспертам предлагается перевести качественные оценки предпочтения одного параметра перед другим в количественные оценки по 5-ти балльной шкале (табл. 10).

Таблица 10. Шкала перевода значимости параметров

Результаты перевода сводятся в матрицу попарных сравнений, которая для исследуемой продукции имеет следующий вид (табл.11).

Таблица 11. Матрица попарных сравнений

2. Определяется общий балл по каждому параметру путем суммирования показателей в каждой строке матрицы:

- Сумма баллов параметра «Качество» — 11.

- Сумма баллов параметра «Ассортимент» — 10.

- Сумма баллов параметра «Цена» — 5,6.

- Сумма баллов параметра «Престиж организации» — 2,6.

- Общая сумма баллов — 29,2.

3. Определяемся коэффициент значимости по каждому параметру как отношение набранной параметром суммы баллов к общей сумме:

- d1 = 11 /29,2=0,38

- d2 = 10 /29,2=0,34

- d3 = 6,6/29,2 =0,19

- d4 = 1,6/29,2=0,08

Определение набора параметров и их сравнительной значимости для покупателей — исходная точка анализа конкурентоспособности продукции. Далее эти параметры необходимо количественно определить.

В нашем исследовании для количественного определения параметров использовалась балльная оценка. Оцениваются все параметры по 9-ти балльной шкале, давая оценки по степени удовлетворения желаний потребителей, при этом высшую оценку 9 баллов получает идеальный товар.

Результаты проведенной оценки сведены в табл. 12.

Таблица 12. Оценка продукция

По данным этой таблицы построим профили конкурентоспособности продукции магазинов «Вега НН» и конкурента, выбранного в качестве примера — ООО «Вестфалика» (табл. 13 и 14).

На этих профилях наглядно видны преимущества и недостатки товаров нашего организации по отношению к товарам конкурента.

Таблица 13. Профиль конкурентоспособности мужской обуви

х — «Вестфалика» о — «Вега»

Таблица 14. Профиль конкурентоспособности женская обувь

х — «Вестфалика» о — «Вега»

Рассчитаем средний балл конкурентоспособности по товарам предприятий-конкурентов с учетом весовых коэффициентов значимости по формуле:

n

Бк = ∑ diBi, (15)

i = 1

где:

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

- Бк — средний балл конкурентоспособности товара;

- di — весовой коэффициент значимости i-го параметра;

- Вi — балльная оценка i-го параметра;

- n — количество оцениваемых параметров.

Мужская обувь:

«Вега»

- Бк = 0,38 х 7 + 0,34 х 8 + 0,19 х 8 + 0,08 х 7 = 7,92

«Вестфалика»

- Бк = 0,38 х 7 + 0,34 х 7 + 0,19 х 8 + 0,08 х 7 = 7,15

Женская обувь:

«Вега»

- Бк = 0,38 х 8 + 0,34 х 8 + 0,19 х 7 + 0,08 х 7 = 7,72

«Вестфалика»

- Бк = 0,38 х 8 + 0,34 х 7 + 0,19 х 7 + 0,08 х 7 = 7,49

Таким образом, по среднему баллу конкурентоспособности товара фирма «Вега» превышает своего основного конкурента ООО «Вестфалика» по всем рассматриваемым видам продукции.

Расчет индексов конкурентоспособности

Индексы конкурентоспособности позволяют определить степень удовлетворения потребностей покупателей по сравнению с какой-либо базой. В качестве базы используют товары основных конкурентов, товар-образец (наиболее полно удовлетворяющий требования покупателей на данном этапе) или «идеальное изделие» (соответствующее на 100 %).

В нашем исследовании индексы конкурентоспособности рассчитаны по отношению к «идеальному изделию» и продукции магазинов «Респек-НН» по следующим формулам:

J ид = Бк / Б ид и J к = Б к1 / Б к2, (16)

где:

- J ид — индекс конкурентоспособности по отношению к идеальному изделию;

- Jк — индекс конкурентоспособности по отношению к ООО «Вестфалика»;

- Б ид — балльная оценка конкурентоспособности «идеального изделия»;

- Б к1 — средний балл конкурентоспособности товара анализируемого организации;

- Б к2 — средний балл конкурентоспособности товара конкурента.

Мужская обувь:

«Вестфалика»

- Jд = 7,15 / 4 = 0,79

«Вега»

- Jд = 8 / 9 = 0,89

- Jк = 8 / 7,15 = 1,12

Полученные значения свидетельствуют о том, что желания потребителей удовлетворяются мужской обувью магазинов «Вега» на 89 %, а ООО «Вестфалика» только на 79 %, потому конкурентоспособность продукции фирмы «Вега» по сравнению с товарами конкурента в 1, 12 раза (или на 12 %) выше.

Женская обувь:

«Вестфалика»

- Jид = 7,49/9 = 0,83

«Вега»

- Jид = 7,73 /9 =0,86

- Jк = 7,72 / 7,49 = 1,03

По женской обуви фирма «Вега» удовлетворяет желания потребителя на 86 %, а ООО «Вестфалика» — на 83 %, в результате конкурентоспособность товара нашего организации в 1,03 раза (на 3 %) выше продукции конкурента.

Итак, после выполнения анализа на I и II этапах выяснилось, что сеть магазинов «Вега» продает более конкурентоспособные товары по сравнению с изделиями основного конкурента ООО «Вестфалика», что обусловлено, главным образом, продажей товаров по более благоприятным для потребителей ценам. Для поддержания и роста конкурентоспособности продукции «Вега» необходимо разработать эффективный комплекс маркетинга.

Как было выявлено выше, основными конкурентами сети магазинов «Вега» являются следующие торгово-посреднические фирмы: ООО «Вестфалика», ООО «Юничел», ЗАО «Обувная лига» и др.

Проведем балльный (по 9-ти бальной шкале) сравнительный анализ показателей ведущих конкурентов с собственной деятельностью организации (табл. 15).

Таблица 15. Анализ конкурентоспособности по баллам

По средним значениям факторов конкурентоспособности организации строим «многогранник конкурентоспособности» для каждого организации.

Определим показатель уровня конкурентоспособности сети магазинов «Вега» относительно предприятий — конкурентов как отношение площадей «многогранника конкурентоспособности» данной фирмы к площади «многогранника конкурентоспособности» сети магазинов «Вега НН».

[SВега НН(6,9*6,0) + (6,0*6,8) + (6,8*6,3) + (6,3*6,9) 168,51] /

[SВестфалика(7,7*4,0) + (4,0*5,3) + (5,3*7,5) + (7,5*7,7) 149,5] = 1,13

[SВега НН(6,9*6,0) + (6,0*6,8) + (6,8*6,3) + (6,3*6,9) 168,51 ] /

[SОбувная лига(6,7*4,5) + (4,5*5,5) + (5,5*6,3) + (6,3*6,7) 131,76 ]= 1,27

Вывод: Торговая фирма «Вега НН» в 1,13 раза конкурентоспособнее фирмы «Вестфалика» и в 1,27 раз конкурентоспособнее фирмы «Обувная лига».

Таблица 16. Резервы реализации повышения конкурентоспособности товара фирмы

Можно значительно улучшить качество и престиж торговой марки. При внедрении новых технологий обслуживания покупателей и использовании высококачественной продукции значительно повысить спрос на продукцию организации.

В результате данного исследования можно придти к выводу, что позиции организации на рынке достаточно устойчивы. Однако если не продолжать развитие торгового процесса и внедрение новейших технологий, на предприятии будет происходить спад производства.