Содержание

Введение

Глава 1. Теоретические аспекты разработки антикризисного инвестиционного проекта

1.1. Инвестиционная политика в антикризисном управлении

1.2. Источники финансирования инвестиций и оценка инвестиционной привлекательности предприятий

1.3 Методы оценки инвестиционных проектов

Вывод

Глава 2. Анализ и оценка инвестиционной привлекательности МУП «Жилье»

2.1. Организационно-правовая характеристика МУП «Жилье»

2.2. Анализ жизненного цикла МУП «Жилье»

2.3. Анализ кризисного состояния МУП «Жилье»

2.4. Анализ и оценка инвестиционной привлекательности МУП «Жилье»

Вывод

Глава 3. Разработка антикризисного инвестиционного проекта на примере МУП «Жилье»

3.1. Разработка антикризисного инвестиционного проекта

3.2. Источники финансирования и контроль за выполнением разработанного проекта

3.3. Социально-экономическая оценка эффективности инвестиционного проекта

Вывод

Заключение

Список использованных источников

Введение

Объем инвестиций рассматривается в качестве важнейшего критерия устойчивого развития национальной экономики. Между тем в 90-е годы в России наблюдается тенденция неуклонного спада инвестиций, которая при этом характеризуется опережающими темпами даже по отношению к спаду производства. Положение в сфере инвестиций можно охарактеризовать как кризисное. Инвестиционный кризис в России вызван целым рядом объективных и субъективных причин и проявляется в быстром сокращении абсолютных объемов накопления, существенном падении ее доли в валовом внутреннем продукте, снижении бюджетного финансирования инвестиций в основной капитал, уменьшении доли прибыли предприятий, направляемой на совершенствование и расширение производства и т. д.

Антикризисное управление включает комплекс методов, применяемых в разных функциональных подсистемах менеджмента. Социальные технологии, методы экономического анализа, прогнозирование, разработка сложных инвестиционных проектов и антикризисных программ, планов реструктуризации и реорганизации — применяются в комплексе для своевременного предупреждения и преодоления кризисов.

Антикризисное управление включает совокупность знаний и результаты анализа практического опыта, которые направлены на оптимизацию механизмов регуляции систем, выявления скрытых ресурсов, потенциала развития на сложном этапе развития.

Цель курсовой работы – разработка антикризисного инвестиционного проекта.

Для реализации этой цели предполагается решение следующих задач:

— рассмотреть теоретические аспекты антикризисных инвестиционных проектов;

— провести анализ и дать оценку инвестиционной привлекательности МУП «Жилье»;

— разработать антикризисный инвестиционный проект.

Объектом исследования является предприятие МУП «Жилье»

Теоретической основой данной работы являются труды отечественных и зарубежных авторов в области инвестиционного менеджмента, антикризисного управления, экономики и финансов.

Курсовая работа состоит из введения, трёх глав, заключения, библиографического списка и приложений. Общий объём работы 61 стр. Библиографический список включает в себя 32 источника.

Глава 1. Теоретические аспекты разработки антикризисного инвестиционного проекта

1.1. Инвестиционная политика в антикризисном управлении

При анализе инвестиционной деятельности необходимо разграничивать капиталообразующие и финансовые инвестиции. В составе капиталообразующих инвестиций наибольший удельный вес составляют капитальные вложения (инвестиции, направленные на создание реального капитала, в основные средства). Кроме них следует выделить инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки и др.), инвестиции в оборотные средства, на приобретение земельных участков и объектов природопользования, затраты на капитальный ремонт.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Причины, обусловливающие необходимость инвестиций, могут быть различными, но их можно сгруппировать следующим образом: новое строительство, связанное, как правило, с освоением новых видов деятельности; реконструкция и техническое перевооружение действующих предприятий; расширение действующих предприятий.

Для обеспечения успеха антикризисной инвестиционной политики важно обеспечить связь между стратегическими и тактическими решениями в области инвестиций. Основной целью антикризисной инвестиционной стратегии государства является структурная перестройка экономики. Тактические инвестиционные решения нацелены на поддержание эффективной деятельности предприятий, осуществление государственной финансовой поддержки неплатежеспособных предприятий для восстановления платежеспособности или финансирования реорганизационных мероприятий [6].

Тактические и стратегические инвестиционные решения различаются масштабами финансовых вложений и степенью неопределенности результатов принимаемых решений, что обусловливает различную степень финансовых рисков. Реализация государственной антикризисной стратегии должна опираться на ряд предпосылок, к которым относятся:- политическая и социально-экономическая стабильность в обществе;- наличие законодательной базы для развития инвестиционного процесса, и в том числе совершенствование налогового законодательства;- рост реальных налоговых поступлений в бюджет;- устойчивость национальной валюты;- снижение темпов инфляции;- прекращение утечки капитала из страны. На преодоление негативных явлений в экономике России должна быть направлена антикризисная инвестиционная стратегия.

В управлении инвестиционным процессом необходимо опираться на определение следующих важных моментов:

1) должны быть четко очерчены цели инвестирования (создание новых предприятий; техническое перевооружение и реконструкция действующих предприятий, модернизация оборудования и т. д.);

2) необходимо выбрать объекты инвестирования в соответствии с обозначенными приоритетами.

Так, в современных условиях преимущественным направлением использования бюджетных средств является создание относительно небольших проектов с высокой скоростью оборота капитала и быстрой отдачей. В условиях кризиса в инвестиционной сфере особую значимость приобретает такой принцип финансирования, как получение максимального эффекта при минимуме затрат;

1.2. Источники финансирования инвестиций и оценка инвестиционной привлекательности предприятий

Источниками финансирования инвестиционного процесса являются [18]:

— собственные финансовые средства (прибыль, амортизационные отчисления, суммы, выплачиваемые страховыми органами в виде возмещения ущерба, и т. д.);

— продажа основных фондов, земельных участков и других видов активов;

— привлеченные средства от продажи акций, средства, выделяемые финансово-промышленными группами на безвозмездной основе, благотворительные и иные взносы;

— ассигнования из федерального бюджета, бюджетов субъектов Федерации и местных бюджетов;

— иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий различных форм собственности и частных лиц;

— различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, векселя, кредиты банков и других институциональных инвесторов.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Ответ на вопрос о роли различных источников финансирования может быть получен из рассмотрения табл. 1.1.Данные таблицы свидетельствуют о превалирующей роли внебюджетных средств как источника финансирования инвестиций в основной капитал, причем наблюдается устойчивая тенденция повышения их доли в структуре источников финансирования с 66,7% в 2002 г. до 80,8% в 2007 г.

Таблица 1.1 — Структура инвестиций в основной капитал по источникам финансирования, % [18]

Для того чтобы выполнить содержательный анализ источников инвестиционных ресурсов, выделим в их составе четыре группы:

1) бюджетное финансирование (из бюджетов всех уровней);

2) собственные накопления предприятий и организаций;

3) иностранные инвестиции;

4) сбережения населения.

При определении роли каждой группы в качестве основного принципа воспользуемся оценкой возможного прироста вложений в инвестиции за счет каждого из них в современных условиях.

Использование бюджетов всех уровней для финансирования инвестиционных программ является весьма проблематичным. По данным таблицы 1.1, мы наблюдаем устойчивую тенденцию снижения инвестиций в основной капитал, финансируемых за счет бюджетных средств. Особенно заметным является снижение финансирования капитальных вложений за счет средств федерального бюджета. Учитывая рост государственного долга, плохую собираемость налогов, секвестирование расходов, вряд ли можно рассчитывать на выделение из бюджетов значительных ассигнований на инвестиционные программы в настоящее время.

Реального накопления собственных ресурсов предприятий, по существу, не происходит — в основном из-за достаточно высокого уровня инфляции. Рост цен в первые же годы реформ обусловил обесценение амортизационных фондов и оборотных средств предприятий. У многих предприятий не хватает финансовых ресурсов даже на поддержание объемов производства, а тем более на техническое перевооружение или увеличение выпуска продукции. В свою очередь падение, производства приводит к уменьшению прибыли, необходимой для накопления инвестиционных ресурсов. Сегодня оборотные средства предприятий почти на 80% обеспечиваются кредитами коммерческих банков. Это приводит к тому, что большая часть прибыли уходит на выплату банковских процентов. Для российских предприятии характерны высокие издержки и низкая рентабельность производства, высокий уровень износа и устаревания оборудования, потери достаточно несомой части высококвалифицированного персонала, pocт дебиторской и кредиторской задолженности, что не может не приводить к сокращению реальной базы для накоплений и инвестиций. Результаты провозимых Госкомстатом России ежемесячных выборочных обследований деловой активности в промышленности показывают устойчивое преобладание доли руководителей предприятий, ежемесячно обмечающих снижение обеспеченности финансовыми средствами по сравнению с предыдущим и периодами.

Многие политики и экономисты связывают возможность оживить инвестиционные процессы с активным привлечением иностранных инвестиции. С одной стороны, наблюдается рост интереса иностранных инвесторов; проявляющийся в некотором увеличении объема их инвестиций в предприятия и организации на территории России, однако доля прямых инвестиций при этом в разные годы варьирует от 20,23 до 67,7%, причем наиболее низкий их удельный вес отмечен в 2001-2002 гг.

При этом зарубежные инвесторы предпочитают вкладывать деньги в экспортно-ориентированные отрасли, а также в предприятия торговли и сервиса. В 2005 г. объем прямых иностранных инвестиций составил 2,02 млрд долл. и не превышал в последующие годы 5,33 млрд долл., что для российской экономики явно недостаточно.

процессе принятия инвестиционных решений можно выделить следующие этапы [24]:

- оценка финансового состояния предприятия и возможностей его участия в инвестиционной деятельности;

- обоснование размера инвестиций и выбор источников финансирования;

- оценка будущих денежных потоков от реализации инвестиционного проекта.

Одним из наиболее важных этапов оценки инвестиционной привлекательности предприятия является анализ его финансово-хозяйственной деятельности, с помощью которого можно оценить перспективность анализируемого предприятия с точки зрения возможности мобилизации доступных источников средств и отдачи на требуемые вложения.

Финансовое состояние предприятия — это комплексное понятие, которое подразумевает опенку степени эффективности размещения средств, устойчивости платежеспособности, наличия достаточной финансовой базы, обеспеченности собственными оборотными средствами, организации расчетов и др [4]. Поскольку источником информации для характеристики финансового состояния являются данные финансовой отчетности, его оценивают за определенный период, а потому важное значение для принятия инвестиционных решений приобретает прогноз тенденций в финансовом состоянии предприятия и выявление основных направлений его изменения.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Широкое распространение для оценки финансового состояния предприятия получили методики, основанные на анализе системы финансовых коэффициентов. При всем разнообразии предлагаемых в отечественной и зарубежной литературе методик с использованием финансовых коэффициентов их главные отличия определяются:

- степенью многочисленности используемых в анализе финансовых коэффициентов;

- принципами оценки весомости этих коэффициентов;

- методами получения обобщенной оценки финансового состояния предприятия.

Предваряя изложение системы финансовых коэффициентов, следует назвать некоторые «ключевые» пункты, позволяющие ранжировать предприятия одной отрасли по инвестицированной привлекательности. В условиях экономического спада, характерных для современной экономики России, важно ориентироваться на предприятия, которые даже в столь сложной обшей экономической ситуации остаются прибыльными. Эта информация может быть получена на основе анализа динамики прибыли за ряд предшествующих периодов по данным отчета о прибылях и убытках,

Данные этого же отчета следует использовать для определения соотношения коэффициентов роста выручки от реализации товаров и услуги обшей стоимости активов. Если коэффициенты роста выручки превышают коэффициенты роста активов, можно говорить о повышении эффективности использования ресурсов предприятия. Если же стоимость активов увеличивалась быстрее выручки от реализации, то эффективность использования ресурсов на предприятии снижалась.

Важное значение имеет наличие у предприятия собственных оборотных средств, размер которых по данным балансового отчета определяется как разница между оборотными средствами и краткосрочными обязательствами. Наличие собственных оборотных средств является показателем финансовой прочности предприятия и оценкой его надежности для партнеров.

Безусловный интерес для инвестора представляет анализ формирования номенклатуры выпускаемой продукции с точки зрения соотношения постоянных и переменных затрат в структуре ее себестоимости. Предприятия с высокой долей постоянных затрат в общей сумме затрат на производство весьма чувствительны к любым изменениям объема продаж в натуральном выражении. Если количество проданных товаров падает, то выручка будет уменьшаться, но постоянные затраты в полной сумме затрат останутся на прежнем уровне, в результате прибыль снизится даже в большем размере, чем выручка. Переменные же (пропорциональные) затраты изменяются прямо пропорционально объему производства (например, расходы на сырье, материалы, электроэнергию и т.д.).

Потому бизнес-риск на предприятиях с высоким удельным весом постоянных затрат выше, чем на тех предприятиях, где преобладающее значение в формировании себестоимости имеют переменные затраты.

Особое внимание должно быть обращено на наличие таких позиций в отчетах предприятий, как убытки, кредиты и займы, не погашенные впрок, просроченная кредиторская и дебиторская задолженности.

Следующим этапом анализа является оценка финансового состояния предприятия с помощью системы финансовых коэффициентов. При всем разнообразии финансовых коэффициентов они должны включать показатели следующих направлений оценки финансового состояния [25]:

I группа — показатели ликвидности;

II группа — показатели финансовой устойчивости;

III группа — показатели деловой активности;

IV группа — показатели рентабельности.

Если учесть, что в каждой группе может быть рекомендовано в зависимости от степени детализации анализа от одного-двух до семи-восьми показателей, то состав финансовых коэффициентов может включать от четырех-пяти показателей (экспресс-анализ) до 30 коэффициентов и даже более при подробном их рассмотрении.

Особую проблему представляют выбор и обоснование критериев для оценки полученных фактических показателей, с которыми можно сопоставить финансовые коэффициенты конкретного предприятия. Во-первых, единых для всех отраслей и предприятий нормативных или эталонных значений коэффициентов быть не может и силу специфики технологических процессов, трудоемкости изготовления продукции и т.д.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

В этой связи для сопоставлений рекомендуется использовать либо показатели лучших в отрасли предприятий (эталонные значения), либо среднеотраслевые значения финансовых коэффициентов. Знание среднеотраслевых значений соответствующих пока-кислей позволяет получить по каждой группе финансовых коэффициентов оценку того, в какую категорию (ниже среднего, среднего уровня или выше среднего в отрасли) попадает данное предприятие.

При отсутствии таких ориентиров в оценках финансовых коэффициентов остается возможность проследить их динамику за ряд периодов и охарактеризовать тенденцию их изменения. Следующим действием является интерпретация этой тенденции как: 1) благоприятная, т.е. улучшающая финансовое состояние предприятия; 2) неблагоприятная, т. е. вызывающая ухудшение финансового состоянии; 3) нейтральная, т.е. значения финансовых коэффициентов остаются на одном и том же уровне. Путем подсчета баланса «плюсов» и «минусов» (баланса благоприятных и неблагоприятных влияний динамики финансовых коэффициентов) может быть сделан общий вывод о тенденции и изменении финансового состояния предприятия.

1.3. Методы оценки инвестиционных проектов

Основу принятия управленческих решений по инвестициям составляет сравнение объема инвестиций с ежегодными поступлениями денежных средств, когда проект заработает после пуска его в эксплуатацию. Для того чтобы сопоставить размер инвестиций и будущие денежные поступления, нужно учесть разновременность притоков и оттоков денежных средств в результате осуществления инвестиционного проекта, с этой целью все будущие денежные потоки следует «привести» к моменту инвестирования средств, т. е. выполнить процедуру дисконтирования потоков платежей.

Из всего многообразия динамических методов расчета эффективности инвестиций наиболее известны и часто применяются на практике метод оценки внутренней нормы рентабельности проекта и метод оценки чистого приведенного дохода от реализации проекта. Кроме того, имеется ряд специальных методов [18].

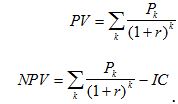

Чистая приведенная стоимость.(NPV)

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, …, Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

(1)

(1)

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

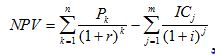

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

, (2)

, (2)

где i — прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

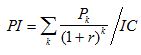

Индекс рентабельности инвестиций.(PI)

Этот метод является по сути следствием метода чистой теперешней стоимости. Индекс рентабельности (PI) рассчитывается по формуле

.

.

Очевидно, что если: РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

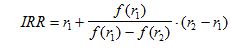

Внутренняя норма прибыли инвестиций.(IRR)

Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Если: IRR > CC. то проект следует принять;

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу

,

,

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0);

r2 — значение табулированного коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 — ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с «+» на «-«):

r1 — значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1)=minr{f(r)>0};

r2 — значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2)=maxr{f(r)<0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на «+».

Срок окупаемости инвестиций.(PP)

Этот метод — один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = n , при котором Рк > IC.

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Во-первых, он не учитывает влияние доходов последних периодов. Во- вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

Коэффициент эффективности инвестиций.(ARR)

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена.

ARR = _____PN______

1/2 (IC — RV)

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто).

Специальные методы оценки инвестиционных проектов.

Описанные выше IRR- и NPV-методы принадлежат к числу традиционных методов оценки инвестиций и используются уже в течение более чем трех десятилетий. В абсолютном большинстве случаев определением чистого приведенного дохода и внутренней нормы рентабельности проекта и исчерпывается анализ эффективности. Такое положение вещей имеет под собой объективную основу: эти методы достаточно просты, не связаны с громоздкими вычислениями и могут применяться для оценки практически любых инвестиционных проектов, т.е. универсальны.

Однако обратной стороной этой универсальности является невозможность учета специфики реализации некоторых инвестиционных проектов, что в определенной степени снижает точность и корректность анализа. Специальные методы позволяют акцентировать внимание на отдельных моментах, могущих иметь серьезное значение для финансового инвестора и более детально исследовать инвестиционный проект в целом. Если показатели внутренней нормы рентабельности и чистого приведенного дохода дают лишь общее представление о том, что из себя представляет проект, то применение специальных методов позволяет составить представление об отдельных его аспектах и тем самым повысить общий уровень инвестиционного анализа.

Основные специальные методы оценки эффективности можно разделить на две группы: методы, основанные на определении конечной стоимости инвестиционного проекта, т.е. приведенной не на начало, а на конец планового периода, что позволяет рассматривать отдельно ставки процента на привлеченный и вложенный капитал. Таким образом, они основаны на принципиально ином подходе, чем традиционные методы; методы, представляющие собой модификацию традиционных схем расчетов.

Вывод

В управлении инвестиционным процессом необходимо опираться на определение следующих важных моментов:

1) должны быть четко очерчены цели инвестирования (создание новых предприятий; техническое перевооружение и реконструкция действующих предприятий, модернизация оборудования и т. д.);

2) необходимо выбрать объекты инвестирования в соответствии с обозначенными приоритетами.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Одним из наиболее важных этапов оценки инвестиционной привлекательности предприятия является анализ его финансово-хозяйственной деятельности, с помощью которого можно оценить перспективность анализируемого предприятия с точки зрения возможности мобилизации доступных источников средств и отдачи на требуемые вложения.

Финансовое состояние предприятия — комплексное понятие и его характеристики опираются на оценку степени эффективности размещения средств, устойчивости платежеспособности, наличие достаточной финансовой базы, обеспеченности собственными оборотными средствами, организации расчетов и др.

В заключение следует отметить, что оценка инвестиционного проекта не может рассматриваться как завершающий этап в принятии инвестиционных решений. По существу использование этих методов формирует базу для выбора инвестиций, но не может заменить окончательной выработки решений управленцами, поскольку они исходят из стратегии развития предприятия, опираются на широкий спектр дополнительной неколичественной информации, четкое знание целей и задач предприятия. И только в сочетании формальных и неформальных критериев заложен выбор того варианта, который будет обеспечивать наиболее вероятный успех инвестиций. Нельзя не сказать, что в условиях кризисной ситуации в экономике России значительно снижается эффективность использования количественных методов в оценке инвестиционных проектов. Неопределенность экономической ситуации существенно сказывается на качестве прогнозов, что объясняет повышенный риск в оценке практически любых инвестиций, тем более долгосрочных. Высокий уровень инфляции объясняет необходимость ориентироваться на высокие ставки дисконтирования, обесценивающие будущие денежные потоки. И, наконец, сама величина будущих денежных потоков может быть оценена с достаточно высокой степенью погрешности. Все сказанное не означает отказа от использования рассматриваемых методов, а лишь подчеркивает тот факт, что к их использованию и окончательным выводам надо подходить с большой тщательностью и осторожностью.

Глава 2. Анализ и оценка инвестиционной привлекательности МУП «Жилье»

2.1. Организационно-правовая характеристика МУП «Жилье»

Муниципальное унитарное предприятие «Жилье» (МУП «Жилье»)в дальнейшем именуемое «Предприятие» создано в соответствии с постановлением администрации г. Дивногорска от 02.11.2004г. №2017-п.

Предприятие является коммерческой организацией, не наделенной правом собственности на имущество, закрепленное за ним собственником.

Учредители Предприятия от имени муниципального образования является администрация г. Дивногорска, далее именуемая «Учредитель».

От имени муниципального образования права Собственника имущества Предприятия осуществляет администрация города Дивногорска.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, штампы, бланки, фирменное наименование.

Место нахождение предприятия город Дивногорск. Почтовый адрес: 663090, г.Дивногорск, улица Б.Полевого, 1.

Полное фирменное наименование предприятия: “Муниципальное унитарное предприятие “Жилье”.

Сокращенное наименование предприятия: МУП “Жилье”.

Предприятие осуществляет свою деятельность в соответствии с законодательством РФ, законами Красноярского края, правовыми актами органов местного самоуправления г. Дивногорска и настоящим Уставом.

Предприятие создано в связи с необходимостью осуществления деятельности в целях решения социальных задач по эксплуатации и содержанию жилищного фонда, выполнению работ, оказанию жилищных услуг для населения по тарифам, утвержденным представительным органом местного самоуправления для юридических лиц -по договорным ценам.

Учитывая специальную (целевую) правоспособность Предприятие осуществляет следующие виды деятельности:

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

а) выполнение работ и оказание жилищных услуг в соответствии с муниципальным заказом;

б) управление эксплуатацией жилищного фонда:

в) производство санитаро-технических работ;

г) уборка производственных и жилых помещений;

д) производство электромонтажных работ;

е) предоставление услуг по монтажу, ремонту и техническому обслуживанию электрической, распределительной и регулирующей аппаратуры, проведение пусконаладочных работ.

Уставной фонд Предприятия составляет 151799 рублей и сформирован имущественным вкладом согласно приложению и денежным вкладам из средств городского бюджета в сумме 50 тыс. рублей.

Предприятие создает резервный фонд. Размер резервного фонда составляет не ниже 30% уставного фонда Предприятия.

Резервный фонд Предприятия формируется путем ежегодных отчислений в размере 5% процентов, от доли чистой прибыли, остающейся в распоряжении Предприятия, до достижения размера, предусмотренного настоящим пунктом Устава. Резервный фонд Предприятия предназначен для покрытия его убытков, в случае отсутствия иных средств, и не может быть использован для других целей.

Организационная структура МУП «Жилье» является линейно-функциональной (рис. 2.1.) При такой структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Функциональные подразделения находятся в подчинении главного линейного руководителя. Свои решения они проводят в жизнь либо через главного руководителя, либо в пределах своих полномочий.

Лиц, занятых управленческой деятельностью на предприятии классифицируют по составу и профилю возглавляемых ими коллективов, по уровню и месту, занимаемому в системе управления. По данному признаку руководители могут быть высшего, среднего и низшего уровней.

2.2. Анализ жизненного цикла МУП «Жилье»

Основной целью данного анализа является выявление соответствия принятому стилю руководства организацией и этапу развития, на котором она находится.

При проведении исследования рассмотрим динамику следующих показателей: выручка, себестоимость продукции, чистая прибыль (поквартально).

В результате анализа должны быть представлены жизненные циклы предприятия, его конкурентные преимущества, жизненный цикл отрасли, к которой относится предприятие. Для построения жизненного цикла организации воспользуемся данными бухгалтерской отчетности по вышеуказанным показателям предприятия МУП «Жилье» (табл. 2.1) . Для более точного построения жизненного цикла предприятия, будут взяты квартальные данные с 2007 по 2008 гг.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Таблица 2.1 – Динамика основных показателей предприятия МУП «Жилье» за период 2007 – 2008 гг.

Таким образом, полученные данные являются отражением количественной оценки жизненного цикла организации. При качественном анализе были учтены мнения экспертов – работников МУП «Жилье», им была представлена таблица с перечисленными в ней факторами развития характерными тому или иному типу развития, экспертам предлагалось поставить «+» рядом с теми утверждениями, с которыми они были согласны. Таким образом, были определены этапы, с факторами развития которых согласилось большинство экспертов

Таблица 2.2 — Качественный анализ определения типа развития предприятия МУП «Жилье»

Полученные экспертные оценки показали, что эксперты (4 из 5) отнесли фирму к этапу коммутанта. Данный этап – это период упадка, старения фирмы, когда наиболее значимые параметры ее жизнедеятельности заметно ухудшаются, а развитие, понимаемое как дальнейшее совершенствование, заходит в тупик. Структура имеет тенденцию к упрощению, свертыванию, а окрепшие конкуренты занимают большее жизненное пространство и более эффективны. Так появляются фирмы-коммутанты, осуществляющие средний и малый бизнес, ориентированный на удовлетворение конкретных региональных потребностей, индивидуализированный подход к клиентам, использование достижений фирм-виолентов.

Коммутанты работают на этапе падения цикла выпуска какого-либо вида продукции. Как правило, это фирмы, отжившие свой век и выпускающие продукцию или оказывающие услуги, либо частично устаревшие, либо имеющие ограниченный спрос (в рамках только национального или регионального рынка).

2.3. Анализ кризисного состояния МУП «Жилье»

Диагностика кризисов, проводимая в рамках системного подхода, дает возможность получить наиболее полное представление об исследуемом объекте. Проанализируем показатели финансово-хозяйственной деятельности МУП «Жилье», приведенные в таблице 2.3

Таблица 2.3 — Основные показатели финансово-хозяйственной деятельности МУП «Жилье» за 2007-2008 гг., тыс.руб.

Незначительное увеличение скорректированных внеоборотных активов позволяет сделать вывод, что стратегия организации направлена на развитие материально-технической базы собственной производственно-коммерческой деятельности. В то же время наблюдается снижение суммы оборотных активов, что, в свою очередь, вызвано снижением запасов и краткосрочной дебиторской задолженности, что является положительным моментом в работе предприятия.

Снижение чистой прибыли свидетельствует о падении эффективности деятельности предприятия в 2008 году.

Платежеспособность предприятия определяется наличием у него возможности и способности своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия сделок, а также на наличие возможности получения кредитов.

Анализ показателей ликвидности МУП «Жилье» за 2007 – 2008 г.г. показал рост абсолютной и текущей ликвидности предприятия. Однако отрицательным является факт снижения платежеспособности предприятия по текущим обязательствам. И несмотря на снижение этого показателя в 2008 году (за счет увеличения среднемесячной выручки) предприятие МУП «Жилье» способно погашать текущие задолженности перед кредиторами за счет выручки.

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов: материальных, трудовых и финансовых.

Анализируя показатели деловой активности, можно сделать вывод, что в 2008 году наблюдается снижение деловой активности предприятия МУП «Жилье». Так норма чистой прибыли показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли. В 2007 г. этот показатель составлял 0,05 руб., а к 2008 г. он снизился до 0,04 руб. Такое положение связано со снижением чистой прибыли в 2008 году.

Далее, охарактеризуем финансовую устойчивость предприятия МУП «Жилье». Все данные финансовой устойчивости будут занесены в табл. 2.6 Приложения 3.

Рисунок 2.6 – Характеристика финансовой устойчивости предприятия МУП «Жилье» за 2007 – 2008 гг.

Анализ финансовой устойчивости показал повышение финансовой устойчивости МУП «Жилье» в 2008 году. Так коэффициент автономии (финансовой независимости) в 2008 году вырос на 0,197 и достиг нормативного уровня. Это свидетельствует о том, что доля собственного капитала, за счет которого формируются активы предприятия, выросла.

Коэффициент обеспеченности собственными оборотными средствами также вырос в 2008 году и стал равен 0,404. Данный фактор является основополагающим в защите от больших потерь в периоды спада деловой активности и гарантией получения кредитов

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Далее представим анализ активов и пассивов МУП «Жилье». Для начала охарактеризуем состояние основных групп активов предприятия за 2007 – 2008 гг. (табл. 2.7).

Таблица 2.7 — Состояние основных групп активов МУП «Жилье» за 2007-2008 гг, тыс. руб.

Таким образом, можно сделать вывод, что значительно преобладающей группой среди всех активов предприятия занимают оборотные активы, сумма которых в 2008 году снизилась до 11188 тыс. руб. Эти изменения в большей степени обусловлены колебанием стоимости запасов, а также краткосрочной дебиторской задолженности. Внеоборотные активы представлены основными средствами, что говорит о выбранном курсе, направленном на развитие материально-технической базы.

В 2008 году совокупные активы снизились по сравнению с 2007 годом на 376 тыс. руб. за счет уменьшения оборотных активов на 1540 тыс. руб.. Запасы предприятия в 2008 году снизились на 116 тыс.руб., а краткосрочная дебиторская задолженность – на 1694 тыс. руб.. Это свидетельствует об улучшении состояния расчетов с дебиторами.

Внеоборотные активы наоборот увеличились на 1164 тыс. руб. за счет роста основных средств на 1043 тыс. руб.

Рассчитаем состав основных групп активов в долевом выражении к совокупным активам, расчеты представим в таблице 2.9 Приложения 3.

Наибольшую долю в совокупных активах рассматриваемого предприятия в 2008 году занимают оборотные активы (рис. 2.9). При том в 2008 году доля оборотных активов в совокупных активах снизилась почти на 7,84% и стала равна 70,39%.

При том, в оборотных активах происходили следующие колебания: доля запасов снизилась до 12,61% в 2008; доля дебиторской задолженности (краткосрочной) уменьшилась до 55,27% в 2008 году.

Далее по аналогичной схеме проанализируем пассив баланса МУП «Жилье» за 2007 – 2008 гг.

Проанализируем состояние основных групп пассивов за 2007 – 2008 гг. предприятия МУП «Жилье» (табл. 2.10).

Таблица 2.10 — Состояние основных групп пассивов МУП «Жилье» за 2007-2008 гг., тыс. руб.

Исходя из табл. 2.10, можно сделать вывод, что в совокупных пассивах в 2008 году преобладает группа «Капитал и резервы», сумма которой значительно увеличилась к 2008 году. Эта группа пассивов в основном подкреплена нераспределенной прибылью. Такое преобладание с положительной стороны характеризует финансовое состояние предприятия.

Далее проанализируем изменения основных групп пассивов в течение всего анализируемого периода (табл. 2.11 Приложения 3). Можно сделать вывод, что в 2008 году наблюдается снижение совокупных пассивов, за счет уменьшения краткосрочных обязательств.

Исходя из выше приведенного рисунка, необходимо отметить, что краткосрочные обязательства предприятия МУП «Жилье» в 2008 году снизились на 376 тыс.руб., тогда как капитал и резервы существенно выросли на 2978 тыс. руб..

Далее оценим долю каждой группы пассивов в совокупных пассивах (таблица 2.12 Приложения 3).

Как было сказано выше, преобладающую роль в структуре совокупных пассивов занимает группа капитал и резервы (рис. 2.11) и их доля к 2008 году относительно 2007 увеличилась на 19,64%. И, соответственно, доля краткосрочных обязательств сократилась на 19,64%.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Рисунок 2.11 – Состав основных групп пассивов в долевом выражении к совокупным пассивам предприятия МУП «Жилье» за 2007 – 2008 гг.

Негативным моментом является преобладание краткосрочных обязательств над долгосрочными.

Таким образом, анализ кризисного состояния МУП «Жилье» выявил положительные тенденции в финансовом состоянии предприятия, за исключением снижения чистой прибыли и, как следствия, уменьшения показателей деловой активности.

2.4. Анализ и оценка инвестиционной привлекательности МУП «Жилье»

На сегодняшний день значительный физический и моральный износ объектов инфраструктуры и основных фондов предприятия МУП «Жилье» является одной из ключевых проблем на пути повышении эффективности предприятия, что обусловлено недостатком проводимой в предыдущие годы тарифной политики, которая не обеспечивала реальных финансовых потребностей организаций коммунального комплекса в модернизации объектов коммунальной инфраструктуры, не формировала стимулы к сокращению затрат.

Проблема модернизации коммунальной инфраструктуры в настоящее время стоит крайне остро как на региональном уровне, так и, прежде всего, перед органами муниципальной власти, на которых возложено бремя ответственности за обеспечение коммунальными ресурсами населения. Проблемы, накопившиеся в жилищно-коммунальном хозяйстве, требуют неотложных решений, в том числе необходимо привлечение частных инвестиций.

По данным администрации г. Дивногорска сектор коммунальной энергетики нуждается на сегодняшний день в инвестициях в размере 2 млн.рублей. Учитывая требующийся объем средств, нехватку финансирования невозможно решить только за счет бюджетного финансирования, необходимо привлечение частных инвестиций.

За последние три года объем частных инвестиций в ЖКХ в г. Дивногорске не превысил 500 тыс. руб., ввиду низкой инвестиционной привлекательности отрасли.

Существующие барьеры в данном секторе, к которым можно отнести нормативно-правовые, административные барьеры, информационные, а также отсутствие финансовых механизмов и квалифицированных менеджерских команд, приводят к тому, что эта отрасль является инвестиционно непривлекательной для частных инвесторов.

Отсутствие механизма выполнения комплексных согласованных действий государственных и региональных органов власти в ценообразовании, законодательной и налоговой деятельности приводит к тому, что в существующих нормативно-правовых документах не отражены меры, связанные с экономическим стимулированием и ответственностью за неэффективное использование энергии.

В качестве примера можно привести документ 28-ФЗ «Об энергосбережении», носящий декларативный характер. Смысл его сводится к тому, что государство не запрещает заниматься энергосбережением, но и помогать не собирается.

Федеральные законы «Об основах регулирования тарифов организаций коммунального комплекса» 210 –ФЗ от 30.12.2004., а также «О концессионных соглашениях» № 115-ФЗ от 05.08.2005 г имеют ряд внутренних нестыковок технического характера, что приводит к отсутствию как гарантий неизменности подписанного между сторонами тарифного соглашения, так и гарантии инвестора по установлению тарифов с учетом инвестиционной составляющей, и порядка учета в тарифе на период окупаемости проекта экономического эффекта, достигнутого в результате применения инвестором энергосберегающих технологий и эффективных способов управления.

Так, заключение концессионного соглашения возлагает на Концессионера обязанности провести реконструкцию, модернизацию объекта концессионного соглашения за счет собственных средств.

В соответствии с 210-ФЗ возврат инвестиций осуществляется путем включения в тариф на оказание услуг потребителям инвестиционной составляющей.

Видятся определенные сложности с включением инвестиционной составляющей в полном объеме в утверждаемый тариф, при установлении индексов максимально возможного изменения тарифов на услуги организации коммунального комплекса федеральными органами исполнительной власти (ФСТ России). Расчет инвестиционной составляющей, а так же прогнозирование величины максимального коэффициента влияет на срок заключения концессионного соглашения.

Очевидно, что интерес бизнеса к подобным контрактам возможен только в том случае, если они, с приемлемыми рисками и позволяют обеспечить необходимую норму доходности на вложенный капитал. Поэтому концессионные соглашения должны быть достаточно длительными для обеспечения возврата вложенных инвестиций. Срок действия контрактов концессии варьируется от 10 до 30 лет.

Еще один барьер связан с отсутствием механизмов и инструментов финансирования в этом секторе.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Для реализации на предприятиях эффективных мероприятий в коммунальном секторе требуются миллиарды долларов, причем необходимы «длинные» деньги под низкий процент, так как реконструкция сетей, оптимизация производственных процессов и внедрение энергосберегающих технологий не приносят сиюминутной отдачи. Длительная окупаемость инвестиционных проектов в теплоснабжающем секторе препятствует притоку инвестиций. По оценкам экспертов, крупные инвестпроекты могут окупаться в срок более пяти лет. Такие сроки окупаемости оказываются непривлекательными для банков – потенциальных кредиторов.

Существующий ограниченный доступ к долгосрочному капиталу увеличивает риски, связанные с введением энергоэффективных технологий. Очень часто потребители не могут получить доступ к кредиту из-за отсутствия финансового поручительства, или же, когда необходим долгосрочный кредит, удается «выбить» только краткосрочный. Высокие первоначальные затраты – обычное дело в практике внедрения новых энергоэффективных технологий. Однако в условиях отсутствия механизмов долгосрочного финансирования, а также свободного капитала у многих предприятий, фактор высоких первоначальных затрат сдерживает модернизацию, даже если предприятия осознают ее необходимость.

Сохранение в России высоких процентных ставок, в результате чего финансирование могут получать только проекты с быстрым сроком окупаемости, усугубляет неблагоприятную ситуацию для долгосрочного улучшения энергоэффективности.

Следующий барьер – информационный и связан с тем, что во — первых нет информации об объектах инвестирования для инвесторов. Данная информация отсутствует ввиду того, что у нас не делалась инвентаризация всех фондов, а для того чтобы сделать ее нужно время и огромные средства, которых у коммунальных предприятий, как правило, нет. Во-вторых руководители большинства коммунальных предприятий, в том числе и МУП «Жилье» не обладают информацией, связанной с вопросами организации финансирования, о возможных механизмах привлечения со-финансирования (в т.ч. о механизме ПСО Киотского протокола) и не обладают опытом организации инвестиционного процесса.

Отсутствие квалифицированных кадров, знаний и опыта тоже являются одним из барьеров и приводит к тому, что у МУП «Жилье» нет людей способных грамотно подготовить инвестиционный проект, который бы отвечал всем требованиям инвесторов. Это тоже является следствием отсутствия экономических стимулов к эффективному и качественному теплоснабжению, приводящих к разрушению системы управления; недостатки управления, в свою очередь, приводят к непривлекательности этой сферы для инвестиций.

Вывод

Муниципальное унитарное предприятие «Жилье» (МУП «Жилье»)в дальнейшем именуемое «Предприятие» создано в соответствии с постановлением администрации г. Дивногорска от 02.11.2004г. №2017-п.

Учредители Предприятия от имени муниципального образования является администрация г. Дивногорска, далее именуемая «Учредитель».

От имени муниципального образования права Собственника имущества Предприятия осуществляет администрация города Дивногорска.

Предприятие создано в связи с необходимостью осуществления деятельности в целях решения социальных задач по эксплуатации и содержанию жилищного фонда, выполнению работ, оказанию жилищных услуг для населения по тарифам, утвержденным представительным органом местного самоуправления для юридических лиц — по договорным ценам.

Полученные экспертные оценки показали, что эксперты (4 из 5) отнесли фирму к этапу коммутанта. Данный этап – это период упадка, старения фирмы, когда наиболее значимые параметры ее жизнедеятельности заметно ухудшаются, а развитие, понимаемое как дальнейшее совершенствование, заходит в тупик. Структура имеет тенденцию к упрощению, свертыванию, а окрепшие конкуренты занимают большее жизненное пространство и более эффективны. Так появляются фирмы-коммутанты, осуществляющие средний и малый бизнес, ориентированный на удовлетворение конкретных региональных потребностей, индивидуализированный подход к клиентам, использование достижений фирм-виолентов.

Коммутанты работают на этапе падения цикла выпуска какого-либо вида продукции. Как правило, это фирмы, отжившие свой век и выпускающие продукцию или оказывающие услуги, либо частично устаревшие, либо имеющие ограниченный спрос (в рамках только национального или регионального рынка).

Анализ кризисного состояния МУП «Жилье» выявил положительные тенденции в финансовом состоянии предприятия, за исключением снижения чистой прибыли и, как следствия, уменьшения показателей деловой активности.

В заключении я бы хотела отметить, то, что привлекательность отрасли жилищно-коммунального хозяйства очевидна, что связано с отсутствием борьбы за потребителя, поскольку любой элемент коммунальной инфраструктуры по сути локальная монополия и у потребителя нет альтернативы, ЖКХ остается одной из тех сфер производства, в которой потребители постоянно осуществляют платежи. Тем самым они создают финансовую основу для технической реконструкции и экономической реформы этого комплекса. Постоянное пользование потребителя услугами коммунального комплекса, независимо от экономической и политической конъюнктуры, уровня дохода делают этот бизнес стабильным и востребованным.

Фактически ЖКХ является одним из немногих реальных секторов российской экономики, обладающих собственным (пусть и небольшим) инвестиционным потенциалом.

Но для того, чтобы в эту отрасль стали поступать инвестиции необходимо устранение всех существующих на сегодняшний день барьеров, препятствующим этому. Для этого необходимо детально проработать комплекс мер по снижению рисков бизнеса с возможными вариантами решения и системно поддерживать создание и развитие крупных федеральных частных операторов которые могут стать серьезным инструментом для привлечения частных инвестиций.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Глава 3. Разработка антикризисного инвестиционного проекта на примере МУП «Жилье»

3.1. Разработка антикризисного инвестиционного проекта

Основная цель инвестиционной политики МУП «Жилье» может быть сформулирована как стремление к обновлению основных фондов, увеличению дохода от инвестиционной деятельности при допустимом уровне риска инвестиционных вложений, с использованием которых объекты ЖКХ смогут оказывать весь перечень необходимых услуг на современном технологическом уровне.

Отсюда можно выделить следующие основные направления инвестиционной политики:

- инвестирование с целью оказания новых видов услуг населению;

- инвестирование с целью получения дохода в виде приращения основных фондов;

- инвестирование с целью получения дохода, составляющими которого выступают как текущие доходы, так и приращение капитала.

Наиболее необходимыми инвестициями для МУП «Жилье» считаются инвестиции в замену и модернизацию оборудования. Эти инвестиции относятся к низкому уровню риска.

Суть инвестиционного проекта заключается в исследовании и диагностике водопровода во всем городе. В советские времена водопровод каждый завод сам себе прокладывал, многим трубам по 30 и более лет. С началом перестройки сети бросили. Водоканал принимал их на обслуживание без каких-либо документов. Где, какая труба лежит, никто не знал. Была проведена пробная диагностика с помощью московской фирмы «Диатех». Первый отчет «Диатех» сдал по участку длиной в 2,4 километра. Выяснилось, что одна треть этого участка может прослужить еще 2 года, вторая — около 5 лет. А остальное нужно будет заменять только через 10 лет. При этом была получена полная картина: на какой глубине залегают трубы, какой толщины труба на каждом участке и так далее.

С помощью диагностики были ликвидированы в двух колодцах течи, сокращены потери воды, соответственно, снизились расходы на ее производство. Нашлись три несанкционированные врезки, через которые откачивалась вода. Плюс возможность получить подробную информацию о состоянии водопровода и на десять лет вперед и планировать ремонт этого участка. Это позволит работать на предупреждение аварий, а не на их ликвидацию, что значительно дешевле. Заменять трубы бездумно — это огромные деньги, ведь каждый километр водопровода стоит около 5 млн. рублей.

Рассчитаем дисконтированный срок окупаемости данного иннвестиционного проекта, направленного на диагностику водопроводной сети. На сегодняшний день средняя банковская ставка 15%, поэтому стоимость капитала проекта оценена на уровне 15%.

Таблица 3.1 – Расчет дисконтированного срока окупаемости инвестиционного проекта

Дисконтированный ЧДП рассчитывается по формуле:

PVn = FV/(1+r)n ,

Где FV – чистый денежный поток,

R – стоимость капитала проекта

PV1 = 1623000/(1+0,15)1 = 1411300 руб.

PV2 = 1580000/(1+0,15)2 = 1196970 руб.

PV3 = 1475000/(1+0,15)3 = 970395 руб.

PV4 = 1430000/(1+0,15)4 = 817143 руб.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

ДРВ = 2 + 887150/970395 = 2,91 года

Срок окупаемости инвестиционного проекта составит 2,91 года

Методом чистого современного значения рассчитаем денежные потоки инвестиций в диагностику водопроводных сетей.

Таблица 3.2 – Расчет денежных потоков инвестиций в диагностику водопроводных сетей

Расчет денежных потоков инвестиций показал целесообразность внедрения проекта диагностики водопроводных сетей, так как современное чистое значение (1938237) больше 0.

3.2. Источники финансирования и контроль за выполнением разработанного проекта

При анализе структуры источников формирования инвестиций в объекты МУП «Жилье» на микроэкономическом уровне все источники финансирования инвестиций делят на три основные группы: собственные, привлеченные и заемные. При этом собственные средства предприятия выступают как внутренние, а привлеченные и заемные средства – как внешние источники финансирования инвестиций.

При разработке рассматриваемого инвестиционного проекта планируется использовать только собственные источники формирования инвестиций.

Для контроля инвестиционного проекта предложена методика, состоящая из следующих фаз:

- фаза планирования,

- фаза реализации,

- фаза контроля (мониторинга).

Контроль является продолжением планирования и сопровождает процесс реализации планов, а также определяет документирование фактических показателей и сравнение их с плановыми показателями для определения результатов инвестиционного проекта.

Контроль включает также комплекс мероприятий по анализу вероятных отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решения, которые в свою очередь инициируют проведение корректирующих мероприятий и обеспечивают долго срочный обучающий эффект.

Таким образом, структура контроля инвестиционного проекта состоит из следующих основных параметров:

- показатели коммерческой эффективности (чистый дисконтированный доход, внутренняя норма доходности, срок окупаемости);

- план-факт движения денежных средств;

- план-факт финансовых результатов;

- налоговое окружение (ставки налогов и база отчисления);

- инвестиционные вложения (стоимость строительства по статьям вложений, индексы инфляции стоимости строительства и т.д.);

- производство продукции (объём произведенных услуг, цена, индексы инфляции и т.д.);

- постоянные и прямые затраты (затраты на производство с разбивкой по статьям, выраженные в натуральной и денежной оценке, индексы инфляции и т.д.);

- основные фонды (срок ввода, стоимость фондов, индексы переоценки);

- заёмное финансирование;

- собственное финансирование.

Перед началом осуществления инвестиций необходимо рассчитать окончательный плановый вариант (далее – базовый) эффективности инвестиционного проекта (бизнес-план), который является основой для получения инвестиций и одновременно становится основой для контроля проекта. Далее создаётся полная копия данного проекта, которая периодически изменяется на основе фактических данных. Таким образом, получается новая версия инвестиционного проекта, основанная на частично фактических данных и далее плановых, в зависимости от того, в каком периоде времени находится реализация проекта.

На протяжении периода реализации проекта выделим ряд контрольных точек. Первой контрольной точкой служит начало осуществления инвестиций. Второй контрольной точкой должен быть момент времени, в котором заканчивается период осуществления инвестиций; таким образом, мы разделяем инвестиционную и эксплуатационную стадии проекта. Третьей контрольной точкой служит момент времени, в котором проводится анализ реализации инвестиционного проекта (провести контроль); данная точка является «плавающей», так как может оказаться в любом периоде реализации проекта от начала инвестирования до окончания производства. Четвёртой контрольной точкой служит окончание реализации проекта.

Таким образом, для контроля инвестиционного проекта предложено не менее двух вариантов расчёта эффективности проекта:

- базовый вариант (расчёт в контрольной точке 1),

- промежуточный вариант (расчёт в контрольной точке 3).

Сравнивая эти варианты инвестиционного проекта по перечисленным выше показателям, руководитель МУП «Жилье» принимает управленческое решение по дальнейшей реализации проекта, определяет степень влияния определённых параметров на проект, степень влияния данного проекта на другой, связанный технологически и т.д.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

3.3. Социально-экономическая оценка эффективности инвестиционного проекта

При характеристике и оценке эффективности предлагаемой разработки необходимо уделить особое внимание расчетам показателей социальной и экономической эффективности (табл. 3.3).

Таблица 3.3 — Оценка эффективности проекта

Вывод

Основная цель инвестиционной политики МУП «Жилье» может быть сформулирована как стремление к обновлению основных фондов, увеличению дохода от инвестиционной деятельности при допустимом уровне риска инвестиционных вложений, с использованием которых объекты ЖКХ смогут оказывать весь перечень необходимых услуг на современном технологическом уровне.

Наиболее необходимыми инвестициями для МУП «Жилье» считаются инвестиции в замену и модернизацию оборудования. Эти инвестиции относятся к низкому уровню риска.

Суть инвестиционного проекта заключается в исследовании и диагностике водопровода во всем городе. В советские времена водопровод каждый завод сам себе прокладывал, многим трубам по 30 и более лет. С началом перестройки сети бросили. Водоканал принимал их на обслуживание без каких-либо документов. Где, какая труба лежит, никто не знал. Была проведена пробная диагностика с помощью московской фирмы «Диатех». Первый отчет «Диатех» сдал по участку длиной в 2,4 километра. Выяснилось, что одна треть этого участка может прослужить еще 2 года, вторая — около 5 лет. А остальное нужно будет заменять только через 10 лет. При этом была получена полная картина: на какой глубине залегают трубы, какой толщины труба на каждом участке и так далее.

С помощью диагностики были ликвидированы в двух колодцах течи, сокращены потери воды, соответственно, снизились расходы на ее производство. Нашлись три несанкционированные врезки, через которые откачивалась вода. Плюс возможность получить подробную информацию о состоянии водопровода и на десять лет вперед и планировать ремонт этого участка. Это позволит работать на предупреждение аварий, а не на их ликвидацию, что значительно дешевле.

Расчет денежных потоков инвестиций показал целесообразность внедрения проекта диагностики водопроводных сетей, так как современное чистое значение (1938237) больше 0.

Для контроля инвестиционного проекта предложена методика, состоящая из следующих фаз:

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

- фаза планирования,

- фаза реализации,

- фаза контроля (мониторинга).

Контроль является продолжением планирования и сопровождает процесс реализации планов, а также определяет документирование фактических показателей и сравнение их с плановыми показателями для определения результатов инвестиционного проекта.

Внедрение данного инвестиционного проекта позволит предприятию повысить эффективность антикризисного управления предприятием.

Заключение

В управлении инвестиционным процессом необходимо опираться на определение следующих важных моментов:

1) должны быть четко очерчены цели инвестирования (создание новых предприятий; техническое перевооружение и реконструкция действующих предприятий, модернизация оборудования и т. д.);

2) необходимо выбрать объекты инвестирования в соответствии с обозначенными приоритетами.

Одним из наиболее важных этапов оценки инвестиционной привлекательности предприятия является анализ его финансово-хозяйственной деятельности, с помощью которого можно оценить перспективность анализируемого предприятия с точки зрения возможности мобилизации доступных источников средств и отдачи на требуемые вложения.

Финансовое состояние предприятия — комплексное понятие и его характеристики опираются на оценку степени эффективности размещения средств, устойчивости платежеспособности, наличие достаточной финансовой базы, обеспеченности собственными оборотными средствами, организации расчетов и др.

В заключение следует отметить, что оценка инвестиционного проекта не может рассматриваться как завершающий этап в принятии инвестиционных решений. По существу использование этих методов формирует базу для выбора инвестиций, но не может заменить окончательной выработки решений управленцами, поскольку они исходят из стратегии развития предприятия, опираются на широкий спектр дополнительной неколичественной информации, четкое знание целей и задач предприятия. И только в сочетании формальных и неформальных критериев заложен выбор того варианта, который будет обеспечивать наиболее вероятный успех инвестиций. Нельзя не сказать, что в условиях кризисной ситуации в экономике России значительно снижается эффективность использования количественных методов в оценке инвестиционных проектов. Неопределенность экономической ситуации существенно сказывается на качестве прогнозов, что объясняет повышенный риск в оценке практически любых инвестиций, тем более долгосрочных. Высокий уровень инфляции объясняет необходимость ориентироваться на высокие ставки дисконтирования, обесценивающие будущие денежные потоки. И, наконец, сама величина будущих денежных потоков может быть оценена с достаточно высокой степенью погрешности. Все сказанное не означает отказа от использования рассматриваемых методов, а лишь подчеркивает тот факт, что к их использованию и окончательным выводам надо подходить с большой тщательностью и осторожностью.

Муниципальное унитарное предприятие «Жилье» (МУП «Жилье»)в дальнейшем именуемое «Предприятие» создано в соответствии с постановлением администрации г. Дивногорска от 02.11.2004г. №2017-п.

Учредители Предприятия от имени муниципального образования является администрация г. Дивногорска, далее именуемая «Учредитель».

От имени муниципального образования права Собственника имущества Предприятия осуществляет администрация города Дивногорска.

Предприятие создано в связи с необходимостью осуществления деятельности в целях решения социальных задач по эксплуатации и содержанию жилищного фонда, выполнению работ, оказанию жилищных услуг для населения по тарифам, утвержденным представительным органом местного самоуправления для юридических лиц — по договорным ценам.

Полученные экспертные оценки показали, что эксперты (4 из 5) отнесли фирму к этапу коммутанта. Данный этап – это период упадка, старения фирмы, когда наиболее значимые параметры ее жизнедеятельности заметно ухудшаются, а развитие, понимаемое как дальнейшее совершенствование, заходит в тупик. Структура имеет тенденцию к упрощению, свертыванию, а окрепшие конкуренты занимают большее жизненное пространство и более эффективны. Так появляются фирмы-коммутанты, осуществляющие средний и малый бизнес, ориентированный на удовлетворение конкретных региональных потребностей, индивидуализированный подход к клиентам, использование достижений фирм-виолентов.

Коммутанты работают на этапе падения цикла выпуска какого-либо вида продукции. Как правило, это фирмы, отжившие свой век и выпускающие продукцию или оказывающие услуги, либо частично устаревшие, либо имеющие ограниченный спрос (в рамках только национального или регионального рынка).

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Анализ кризисного состояния МУП «Жилье» выявил положительные тенденции в финансовом состоянии предприятия, за исключением снижения чистой прибыли и, как следствия, уменьшения показателей деловой активности.

В заключении я бы хотела отметить, то, что привлекательность отрасли жилищно-коммунального хозяйства очевидна, что связано с отсутствием борьбы за потребителя, поскольку любой элемент коммунальной инфраструктуры по сути локальная монополия и у потребителя нет альтернативы, ЖКХ остается одной из тех сфер производства, в которой потребители постоянно осуществляют платежи. Тем самым они создают финансовую основу для технической реконструкции и экономической реформы этого комплекса. Постоянное пользование потребителя услугами коммунального комплекса, независимо от экономической и политической конъюнктуры, уровня дохода делают этот бизнес стабильным и востребованным.

Фактически ЖКХ является одним из немногих реальных секторов российской экономики, обладающих собственным (пусть и небольшим) инвестиционным потенциалом.

Но для того, чтобы в эту отрасль стали поступать инвестиции необходимо устранение всех существующих на сегодняшний день барьеров, препятствующим этому. Для этого необходимо детально проработать комплекс мер по снижению рисков бизнеса с возможными вариантами решения и системно поддерживать создание и развитие крупных федеральных частных операторов которые могут стать серьезным инструментом для привлечения частных инвестиций.

Основная цель инвестиционной политики МУП «Жилье» может быть сформулирована как стремление к обновлению основных фондов, увеличению дохода от инвестиционной деятельности при допустимом уровне риска инвестиционных вложений, с использованием которых объекты ЖКХ смогут оказывать весь перечень необходимых услуг на современном технологическом уровне.

Наиболее необходимыми инвестициями для МУП «Жилье» считаются инвестиции в замену и модернизацию оборудования. Эти инвестиции относятся к низкому уровню риска.

Суть инвестиционного проекта заключается в исследовании и диагностике водопровода во всем городе. В советские времена водопровод каждый завод сам себе прокладывал, многим трубам по 30 и более лет. С началом перестройки сети бросили. Водоканал принимал их на обслуживание без каких-либо документов. Где, какая труба лежит, никто не знал. Была проведена пробная диагностика с помощью московской фирмы «Диатех». Первый отчет «Диатех» сдал по участку длиной в 2,4 километра. Выяснилось, что одна треть этого участка может прослужить еще 2 года, вторая — около 5 лет. А остальное нужно будет заменять только через 10 лет. При этом была получена полная картина: на какой глубине залегают трубы, какой толщины труба на каждом участке и так далее.

С помощью диагностики были ликвидированы в двух колодцах течи, сокращены потери воды, соответственно, снизились расходы на ее производство. Нашлись три несанкционированные врезки, через которые откачивалась вода. Плюс возможность получить подробную информацию о состоянии водопровода и на десять лет вперед и планировать ремонт этого участка. Это позволит работать на предупреждение аварий, а не на их ликвидацию, что значительно дешевле.

Расчет денежных потоков инвестиций показал целесообразность внедрения проекта диагностики водопроводных сетей, так как современное чистое значение (1938237) больше 0.

Для контроля инвестиционного проекта предложена методика, состоящая из следующих фаз:

- фаза планирования,

- фаза реализации,

- фаза контроля (мониторинга).

Контроль является продолжением планирования и сопровождает процесс реализации планов, а также определяет документирование фактических показателей и сравнение их с плановыми показателями для определения результатов инвестиционного проекта.

Внедрение данного инвестиционного проекта позволит предприятию повысить эффективность антикризисного управления предприятием.

Список использованных источников

1. Антикризисное управление: Общие основы и особенности России : учеб. пособие / под ред. И. К. Ларионова. – М. : Дашков и К, 2001. – 248 с.

2. Антикризисное управление : учебник для вузов / Э. М. Коротков, А. А. Беляев, Д. Валовой и др. – М. : ИНФРА-М, 2002. – 431 с.

3. Антикризисное управление : учебник для вузов/ Э. М. Коротков, А. А. Беляев, Д. Валовой др. – М. : ИНФРА-М, 2001. – 432 с.

4. Антикризисное управление предприятиями и банками : учеб. пособие / В. Г. Балашов, В. В. Григорьев, В. И. Гусев др. – М. : Дело, 2001. – 840 с.

5. Антикризисное управление : учеб. пособие для вузов : в 2 т. / отв. ред. Г. К. Таль. – М. : ИНФРА-М, 2004.

6. Антикризисный менеджмент : учебник для вузов / под ред. А. Г. Грязнова. – М. : ЭКМОС, 1999. – 368 с.

7. Артемьев И. ЖКХ – вечный бизнес//Коммерсантъ Красноярск – 2008. — № 101 – с. 12-15

8. Апенько С. Оценка персонала в антикризисном управлении предприятием / С. Апенько // Человек и труд. – 2003. – № 9. – С. 86-88.

9. Афанасьев Г. Crisis management : краткий курс / Г. Афанасьев // Консультант директора. – 2003. – № 20. – С. 27-30.

10. Введение в специальность «Антикризисное управление» : учеб. пособие / Е. В. Новоселов, В. Романчин, А. Тарапанов и др. – М. : Дело, 2001. – 176 с.

11. Воротников А. О проекте концепции вхождения частного бизнеса в жилищный и коммунальный сектор муниципальной экономики / А. Воротников // http://rnic.ru/www/zkh_d_003.php

12. Глотова М. Частный капитал в реформе ЖКХ: мечты или реальность/М.Глотова//Управление компанией — 2007. — № 396

13. Гончаров В. И. Менеджмент : учеб. пособие / В. И. Гончаров. – Минск : Мисанта, 2003. – 623 с.

14. Грузинов В. П. Экономика предприятия (предпринимательская) : учебник для вузов / В. П. Грузинов. – 2-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, 2002. – 795 с.

15. Гурков И. Кадровая составляющая антикризисного менеджмента: обобщение опыта руководителей предприятий / И. Гурков, В. Тубалов // Управление персоналом. – 2003. – № 12. – С. 42-45.

16. Дюжилова О. М. Мониторинг как инструмент антикризисного управления предприятием / О. М. Дюжилова // Управленческий учет. – 2005. – № 6. – С. 26-33.