Введение

Глава 1. Теоретические основы управления портфелем ценных бумаг

1.1. Классификация портфелей ценных бумаг

1.2. Формирование портфеля ценных бумаг

1.3. Основные виды инвестиционных стратегий управления портфелем

Глава 2. Анализ выбора стратегии управления портфелем ценных бумаг на примере практических задач

2.1. Пассивная стратегия

2.2. Активная стратегия

Заключение

Список использованных источников

Введение

Стратегии и методология управления портфелем ценных бумаг являются актуальной темой в современных условиях бурного развития рынка ценных бумаг и интереса к инвестиционной деятельности со стороны всех субъектов экономики.

Проблема управления портфелем ценных бумаг, активов и пассивов, финансовых инструментов является фундаментальной в финансовой теории и практике. В то же время эта проблема как задача управления в условиях неопределенности также относится и к фундаментальным проблемам в теории принятия решений.

Формирование инвестиционного портфеля ценных бумаг (портфельный менеджмент) берет свое начало примерно с тех времен, когда появились сами ценные бумаги, и является следствием естественного нежелания инвестора полностью связать свое финансовое благополучие с судьбой только одной компании.

Объектом портфельного инвестирования, как правило: являются инвестиционные ценные бумаги, регулируемые положениями и законодательными актами Минфина РФ и нормативными актами Центрального Банка Российской Федерации.

Цель работы состоит: в анализе процесса формирования и управления портфелем ценных бумаг, а также рассмотрение существующих стратегий управления портфелем ценных бумаг.

В данной работе будут рассмотрены: понятие портфеля ценных бумаг и управления им, этапы процесса управления, а также особенности практики управления портфелями ценных бумаг в России.

Особое внимание будет уделено этапам формирования портфеля ценных бумаг и избранию стратегии управления портфелем в связи с их важностью и особым интересом, проявляемым к ним.

Глава 1. Теоретические основы управления портфелем ценных бумаг

1.1. Классификация портфелей ценных бумаг

Портфель ценных бумаг — это определенным образом подобранная совокупность отдельных видов ценных бумаг, т. е. это набор ценных бумаг для достижения определенной

цели, например, гарантированной доходности инвестиций. В такой набор должны входить как надежные, но менее прибыльные, так и рискованные, но более доходные бумаги различных эмитентов, отраслей, видов.

Портфель может быть ориентирован в большей мере на надежность (консервативный) или на доходность (агрессивный). Портфели ценных бумаг могут быть фиксированные и меняющиеся. Фиксированные портфели сохраняют свою структуру в течение установленного срока, продолжительность которого определяется сроком погашения входящих в него ценных бумаг.

Меняющиеся (управляемые) портфели в полном соответствии со своим названием имеют динамическую структуру ценных бумаг, состав которых постоянно обновляется с целью получения максимального экономического эффекта. Имеются специализированные портфели иностранных ценных бумаг и отечественных ценных бумаг.

Специализированные портфели иностранных ценных бумаг, ограничиваются какой-то конкретной страной или охватывают целые регионы (чаще всего развивающихся стран), что позволяет сократить вероятность риска в каждой отдельно взятой стране. Такие портфели дают возможность зарубежным инвесторам при сравнительно небольшом риске осваивать новые рынки и при необходимости быстро избавляться от местных акций.

Портфели ценных бумаг могут иметь отраслевую и территориальную специализацию. Например, портфель ценных бумаг предприятий топливно-энергетического комплекса или предприятий Краснодарского края. Портфели ценных бумаг могут быть ориентированы на включение в свой состав только краткосрочных или среднесрочных и долгосрочных ценных бумаг.

Большинство портфелей ценных бумаг являются специализированными, включая преимущественно один вид ценных бумаг (акции, государственные облигации, не эмиссионные ценные бумаги и т. д.). В России такая специализация пока не прослеживается ввиду неразвитости фондового рынка. В странах с рыночной экономикой она является правилом. Например, имеются портфели ипотечных ценных бумаг, облигаций корпораций, муниципальных бумаг, опционов, акций предприятий и т. п.

Структура портфеля — это соотношение конкретных видов ценных бумаг в портфеле.

1.2. Формирование портфеля ценных бумаг

Успешная эмиссионная деятельность является основой для инвестиционной деятельности того или иного хозяйственного субъекта, и она во многом определяет масштабы инвестиций.

Инвестиции- долгосрочные вложения свободных денежных средств предприятий в различные активы (материальные, финансовые, фондовые и т. д.) с целью получения доходов в будущем. Инвестиционная деятельность предприятия осуществляется в определенной инвестиционной среде, под которой понимается совокупность законодательных актов, экономические и политические условия, в которых функционируют предприятия, система налогообложения и другие факторы.

Основные принципы инвестиционной деятельности:

1. «Золотое правило» инвестирования — чем больше ожидается доходность, тем больше риск, меньше надежность вложений.

2. Принцип диверсификации — использование набора различных финансовых и фондовых инструментов, обеспечивающих уменьшение риска потери вкладов. Например, инвестор вложил все свои деньги в акции одной компании, и в этом случае он становится полностью зависимым от изменений курса акций на бирже. Если же средства будут вложены в ценные бумаги нескольких компаний, то доходы инвестора будут зависеть от колебаний некоего усредненного курса ценных бумаг, и усредненный курс колеблется значительно меньше.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

3. Принцип «хочу все знать» — о существенных событиях в жизни эмитента тех ценных бумаг, которые приобретает инвестор, о его финансовом положении, о состоянии рынка этих бумаг и дальнейшем развитии.

4. Принцип эффективного управления инвестиционным портфелем. Управлять инвестиционным портфелем — это значит изменять состав входящих в портфель ценных бумаг и их объем таким образом, чтобы получить наибольший доход и уменьшить риск вложений.

Главной целью формирования инвестиционного портфеля — является максимально возможное уменьшение рисков, связанных стой или иной формой вложения капитала, обеспечивая, тем самым, надежность вклада и получение наибольшего гарантированного дохода.

Под риском понимается степень вероятности неполучения ожидаемых доходов от инвестиций.

Все риски, связанные с инвестициями в ценные бумаги, можно разделить на две большие группы:

1. Недиверсификационный (систематический) риск.

Он возникает из внешних событий, которые влияют на рынок в целом.

Этот риск складывается как сумма рисков:

- риск, связанный с изменением процентной ставки;

- риск, связанный с изменением валютного курса;

- инфляционного риск;

- политический риск (вызван такими событиями, как война, смена власти).

Такой риск нельзя устранить диверсификацией, поскольку он возникает благодаря общим факторам, влияющим на рынок в целом. Систематический риск можно погасить посредством вывода капитала за пределы страны путем покупки акций иностранных компаний.

2. Диверсификационный риск.

Такие виды риска, как:

- отраслевой;

- деловой;

- финансовый.

Отраслевой риск связан с воздействием на компанию не зависящих от нее общеотраслевых факторов. Деловой или бизнес-риск- влияние факторов, связанных с деятельностью конкретной компании, — эффективностью производства и управления ею. Финансовый риск возникает в том случае, когда часть капитала компании формируется посредством долговых обязательств, и она должна получать прибыль, достаточную для выплаты процентов. Таким образом, несистематический риск возникает под воздействием уникальных, специфических для отдельной компании или отрасли факторов и влияет на доходы отдельных ценных бумаг.

Этот вид риска можно сократить путем диверсификации вложений, т. е. созданием портфеля ценных бумаг, включающих следующий набор:

- акции компании с различной надежностью и доходностью;

- государственные ценные бумаги;

- корпоративные облигации крупных компаний;

- векселя, опционы, сертификаты и другие виды.

Диверсификация портфеля ценных бумаг снижает риск в инвестиционном деле, но не отменяет его полностью. Для любого инвестора наиболее сложным является оценка именно недиверсификационного риска. Это и понятно, так как многие компоненты систематического риска не могут быть предсказаны заранее, а тем более учтены в денежных единицах дополнительного дохода или убытка.

Надо учитывать и то обстоятельство, что качество учета недиверсификационного риска зависит от информации о макроэкономических процессах. Чем глубже предприятие разбирается в этих вопросах, тем меньше вероятность такого риска. В процессе функционирования любого предприятия, фирмы приходится решать задачу определения размера и сферы приложения инвестиций. Принятие инвестиционных решений является достаточно трудным делом.

Для создания ценных бумаг достаточно инвестировать денежные средства в какой-либо один из финансовых активов. Но современная практика показывает, что такой портфель встречается редко, гораздо более распространенным является диверсифицированный портфель, т. е. портфель с разнообразными ценными бумагами, поскольку позволяет максимально снизить вероятность неполучения дохода.

В процессе формирования портфеля ценных бумаг предприятия выделяют пять этапов:

- Определение инвестиционных целей предприятия.

- Определение инвестиционной стратегии и типа портфеля.

- Проведение анализа ценных бумаг и формирование портфеля.

- Оценка эффективности портфеля.

- Ревизия портфеля.

1- й этап. Определение инвестиционных целей. На этом этапе определяются цели инвестиций. Основные цели могут быть следующими: безопасность вложений, доходность, рост вложений.

2- й этап. Определение инвестиционной стратегии и типа портфеля. В результате того, что экономическая ситуация в странах постоянно меняется и периоды экономического роста сменяются периодами спада, затем опять следует рост, инвестиционная стратегия и объекты вложения требуют постоянного пересмотра.

В практике используется следующая классификация стратегий управления:

- Портфель консервативного роста.

Таблица 1.

При такой стратегии основная задача консервативного портфеля — сохранение портфеля от инфляции. Одним из видов риска здесь является риск снижения процентной ставки. Для защиты от этого можно приобрести фьючерсы на курс государственных ценных бумаг.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

- Портфель умеренного роста.

Основная цель: получение среднего стабильного дохода при невысоком риске

Таблица 2.

- Портфель умеренно-консервативного роста.

Основная цель: получение достаточно высокого прироста капитала при заданном сроке инвестирования и ограниченном риске.

Таблица 3.

В этом портфеле акции предприятий составляют большую долю. Инвестиции осуществляются в акции предприятий с хорошей перспективой в стратегически важных отраслях промышленности. При такой стратегии портфель в большей степени подвержен риску изменения курсовой стоимости акций и в меньшей степени процентному риску.

Государственные ценные бумаги, имеющие более высокую, чем корпоративные бумаги, ликвидность, составят консервативную часть портфеля, в то время как акции

составляют доходную часть. Среди акций можно отдать предпочтение акциям предприятий-монополистов стабильно развивающихся отраслей — энергетики, газовой и нефтяной промышленности, связи. Торговлю такими ценными бумагами осуществляет Российская торговая система (РТС).

- Портфель долгосрочного роста.

Основная цель: получение высокого прироста капитала в долгосрочной перспективе при сроке инвестирования свыше 2 лет и достаточно высоком риске.

Таблица 4.

Основную часть такого портфеля составляют акции предприятий, и небольшую часть — государственные ценные бумаги. При таком портфеле инвестор имеет риск потерять основную долю инвестиций, но его можно уменьшить за счет длительного срока инвестиций.

При распределении средств по конкретным акциям предполагается, что основной доход принесут акции наиболее рискованные, а государственные ценные бумаги необходимы для придания портфелю большей ликвидности и без инфляционного хранения средств. Имеет место достаточно большой риск при таком типе портфеля, поэтому лучше подстраховаться путем включения в портфель фьючерсных контрактов на валюту и ГКО.

- Портфель агрессивного роста.

Основная цель: достижение максимального прироста капитала при очень высоком риске, что обеспечивается проведением высоко рисковых спекулятивных операций, которые не рекомендуются при других стратегиях.

Таблица 5.

Для инвесторов, которые не могут жить без риска, остается последний тип портфеля — портфель агрессивного роста.

Основной объект инвестиций — недооцененные акции и фьючерсные контракты. К процентному, инфляционному риску здесь прибавляется риск невыполнения взаимных обязательств участниками торгов. Иметь портфель агрессивного роста могут себе позволить лишь очень богатые предприниматели и управлять им можно только с помощью профессионалов рынка ценных бумаг.

Основные операции — рискованные спекулятивные сделки, позволяющие получить высокий доход, и менее рискованные — покупка государственных ценных бумаг (ОГСЗ) и акций РАО «ЕЭС России» 4Jb. И даже при таком портфеле необходимо использовать принцип «не класть все яйца в одну корзину».

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Чем выше разнообразие и количество ценных бумаг, входящих в инвестиционный портфель, тем меньше риск.

3- й этап. Анализ ценных бумаг и формирование портфеля. Теория и практика фондового рынка выработала два основных подхода к выбору ценных бумаг: фундаментальный и технический. Подробно указанные подходы были рассмотрены в предыдущих темах данного курса.

4- й этап. Оценка эффективности портфеля. Этот этап включает периодическую оценку эффективности портфеля с точки зрения фактически полученного дохода и риска, которому подвергался инвестор.

5- й этап. Ревизия портфеля. Портфель подлежит периодической ревизии (пересмотру) с тем, чтобы его содержимое не пришло в противоречие с изменившейся экономической обстановкой, инвестиционными качествами отдельных ценных бумаг, а также целями инвестора. Институциональные инвесторы проводят ревизию своих портфелей довольно часто на основе оценки эффективности управления портфелем в зависимости от ожидаемого дохода и риска.

Основателем современной теории портфеля является Гарри Маркс-виц Д, который утверждает, что подход инвестора к формированию портфеля ценных бумаг зависит исключительно от ожидаемого дохода и риска. Под риском понимается вероятность недополучения дохода по инвестициям. При этом под доходом понимается общий доход, т. е. полученный инвестором за весь период владения ценной бумагой: текущий доход (дивиденды или проценты) плюс прирост капитала.

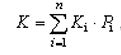

Показатель «ожидаемая норма дохода» определяется по формуле средней арифметической взвешенной:

, где

, где

- К— ожидаемая норма дохода;

- Ki — норма дохода при i-м состоянии экономики;

- Pi — вероятность i-ro состояния экономики;

- n — номер вероятного результата.

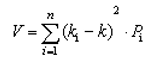

Для измерения общего риска используется ряд показателей из области математической статистики. Прежде всего, это показатель вариации, который измеряет дисперсию (разбросанность) вокруг ожидаемой нормы дохода.

Для расчета вариации дискретного распределения используют следующую формулу:

, где

, где

- V — вариация;

- K — ожидаемая норма дохода;

- Ki — норма дохода при i-м состоянии экономики;

- n — номер вероятного результата;

- Pi — вероятность i-гo состояния экономики.

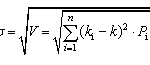

Показатель стандартная девиация, или среднее квадратичное отклонение является квадратным корнем вариации:

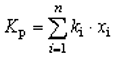

Ожидаемая норма дохода по портфелю ценных бумаг представляет собой средневзвешенную величину ожидаемых доходов по каждой отдельной группе ценных бумаг, входящих в этот портфель:

, где

, где

- kp — ожидаемая норма дохода по портфелю ценных бумаг;

- k — ожидаемая норма дохода по i-й инвестиции;

- xi —доля i-й инвестиции в портфеле;

- n — номер инвестиции в портфеле.

Показатели вариации и стандартной девиации по портфелю можно рассчитать аналогично соответствующим показателям по отдельной ценной бумаге.

Для анализа портфеля инвестиций используется также такой показатель, как коэффициент корреляции. Корреляцией называется тенденция двух переменных менять свои значения взаимосвязанным образом. Эта тенденция измеряется коэффициентом корреляции, который может варьировать от -1,0 (когда значения двух переменных изменяются абсолютно синхронно, т.е. синхронно движутся в одном и том же направлении) до -1,0 (когда значения переменных движутся в точно противоположных направлениях). Нулевой коэффициент корреляции предполагает, что переменные никак не соотносятся друг с другом, т.е. изменение одной переменной не зависит от изменения другой.

Цены двух абсолютно положительно скоррелированных групп акций будут одновременно двигаться вверх и вниз. Это означает, что диверсификация не сократит риск, если портфель состоит из абсолютно положительно скоррелированных групп акций. В то же время риск может быть устранен полностью путем диверсификации при наличии абсолютной отрицательной корреляции. Однако анализ реальной ситуации на биржах ведущих стран показывает, что, как правило, большинство различных групп акций имеет положительный коэффициент корреляции, хотя, конечно, не на уровне -1. Например, на Нью-Йоркской фондовой бирже коэффициент корреляции цен двух случайным образом выбранных групп акций

составляет от -0,5 до -0,7.

Эффективная диверсификация по Марковицу предусматривает объединение ценных бумаг с коэффициентом корреляции менее единицы без принесения в жертву дохода по портфелю. В общем, чем ниже коэффициент корреляции ценных бумаг, входящих в портфель, тем менее рискованным будет портфель. Это справедливо независимо от того, насколько рискованными являются эти ценные бумаги, взятые в отдельности, т. е. недостаточно инвестировать просто в как можно большее количество ценных бумаг, нужно уметь правильно выбирать эти ценные бумаги.

Таким образом, важнейший принцип диверсификации — распределение капитала между финансовыми инструментами, цены на которые по-разному реагируют на одни и те же экономические события. По портфелю, состоящему из различных групп акций, диверсификация сокращает риск, существующий по отдельным группам акций, но, как правило, не может устранить его полностью. Чтобы максимально использовать возможности диверсификации для сокращения риска по портфелю инвестиций, необходимо включать в него и другие финансовые инструменты, например, государственные ценные бумаги, а также недвижимость.

Современная теория управления портфелем предусматривает следующие конкретные схемы управления портфелем:

1. Схема дополнительной фиксированной суммы. Это наиболее простая схема, которая заключается в инвестировании в бумаги фиксированной суммы денег через иксированные интервалы времени. Поскольку курсы бумаг испытывают постоянные колебания, то при их понижении приобретается большее количество бумаг, при повышении — меньшее. В целом такая стратегия ориентирована на получение прибыли за счет прироста курсовой стоимости вследствие циклических колебаний курсов. Это довольно пассивная схема управления.

2. Схема фиксированной спекулятивной суммы. В соответствии сданной стратегией портфель делится на две части: спекулятивную и консервативную:

- Первая формируется из высокорискованных бумаг, которые соответственно обещают высокие доходы.

- Вторая составляется из инструментов с невысоким риском, таких, как облигации, государственные ценные бумаги. Величина спекулятивной части все время поддерживается на одном уровне. Если ее стоимость возрастает на определенную сумму или процент, который изначально устанавливает инвестор, то на полученную прибыль приобретаются ценные бумаги для консервативной части. При падении стоимости спекулятивных бумаг ее восстанавливают за счет реализации бумаг второй части.

3. Схема фиксированной пропорции. Согласно данной схеме портфель делится в определенном соотношении на спекулятивную и консервативную части. Далее задается некоторая пропорция, при достижении которой производят операцию по восстановлению первоначального соотношения между двумя частями.

4. Схема плавающих пропорций. По этой схеме управления портфелем ценных бумаг инвестор устанавливает ряд взаимосвязанных соотношений для регулирования стоимости спекулятивной и консервативной частей портфеля. В основе такой стратегии лежит стремление уловить и воспользоваться циклическими колебаниями курсов спекулятивных бумаг.[9]

1.3. Основные виды инвестиционных стратегий управления портфелем

Управляя портфелем, менеджер должен решать две задачи:

1. Определить риск и ожидаемую доходность портфеля. Для этого ему необходимо выяснить предпочтения клиента относительно параметров риска и доходности, его налоговый режим, инвестиционный горизонт, оценить транзакционные издержки по формированию и управлению портфелем, определить риск и ожидаемую доходность активов-кандидатов на включение в портфель, степень корреляции их доходности.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

2. Определить реальную динамику показателей портфеля в процессе его управления и в случае необходимости пересматривать его, т. е. продавать и покупать активы.

На практике менеджер столкнется с двумя типами клиентов:

Первый из них передает в управление свои средства и ориентирует менеджера на желаемые для него характеристики риска и доходности.

Второй передает в управление средства, которые не являются его собственностью, и относительно которых он сам несет обязательства перед собственниками. В связи с этим он, как правило, более заинтересован, чем первый клиент, в поддержании определенных характеристик портфеля помимо риска и доходности, например, сроков, на которые приобретаются активы, уровня их ликвидности. Примером второй категории клиентов могут служить пенсионные фонды, страховые компании.

В управлении портфелем можно выделить две основные стратегии:

- Пассивную.

- Активную.

Пассивной стратегии — придерживаются менеджеры, которые полагают, что рынок является эффективным. В таком случае нет необходимости часто пересматривать портфель, поскольку эффективный рынок всегда «правильно» оценивает активы, а одинаковые ожидания инвесторов относительно доходности и риска говорят о том, что все они ориентируются на одинаковые CML и SML.

Пассивный портфель — пересматривается только в том случае, если изменились установки инвестора, или на рынке сформировалось новое общее мнение относительно риска и доходности рыночного портфеля. Пассивный менеджер не ставит перед собой цель получить более высокую доходность, чем в среднем предлагает рынок для данного уровня риска. Для него характерно построение портфеля на рассмотренных выше принципах, т.е. он включает в него рыночный портфель и бумаги без риска.

Пассивное управление портфелем состоит: в приобретении активов с целью держать их длительный период времени. Если в портфель включены активы, выпущенные на определенный период времени, например, облигации, то после их погашения они заменяются аналогичными бумагами и т. д. до окончания инвестиционного горизонта клиента. При такой стратегии текущие изменения в курсовой стоимости активов не принимаются в расчет, так как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга.

Пассивная стратегия — не предполагает активного пересмотра портфеля. В условиях эффективного рынка и одинаковых ожиданий инвесторов какой-либо индивидуальный отбор бумаг не имеет существенного значения, и менеджер при выборе активов руководствуется показателями их риска и доходности. Если портфель состоит из небольшого числа активов, он сохраняет значительную долю диверсифицируемого риска.

Чтобы снизить его, менеджер может придерживаться стратегии, которую называют копированием индекса. В этом случае его рыночный портфель по своим параметрам должен соответствовать какому-либо индексу с широкой базой. Он принимается за рыночный портфель. Копирование индекса может быть полным, т. е. рискованный портфель будет точно повторять индекс. Недостаток такого подхода — высокие транзакционные издержки, так как менеджеру приходится приобретать относительно малое количество большого числа активов. Кроме того, при изменении состава индекса должны последовать изменения и в структуре портфеля.

Обычно при исключении какой-либо бумаги из состава индекса цена ее падает, в то же время цена включаемого в индекс актива возрастает. Поэтому менеджер понесет дополнительные затраты в сумме разности цен продаваемого и покупаемого активов. Чтобы исключить указанные недостатки, менеджер может копировать индекс на основе определенной выборки бумаг, входящих в индекс, которые наиболее близко повторяют его динамику. В этом случае сокращаются транзакционные расходы, но возникает вероятность отклонения результатов сформированного портфеля от результатов рыночного портфеля.

При копировании индекса возникает еще одна проблема. Выплата дивидендов и процентов по бумагам, входящим в индекс, автоматически отражается в его стоимости. В то же время менеджер несет дополнительные издержки при реинвестировании полученных средств. Кроме того, для приобретения какого-либо актива может потребоваться определенное время для аккумулирования необходимой суммы денег.

Активную стратегию — проводят менеджеры, полагающие, что рынок не всегда, по крайней мере, в отношении отдельных бумаг, является эффективным, а инвесторы имеют различные ожидания относительно их доходности и риска. В итоге цена данных активов завышена или занижена. Поэтому активная стратегия сводится к частому пересмотру портфеля в поисках финансовых инструментов, которые неверно оценены рынком, и торговле им с целью получить более высокую доходность.

Формируя портфель, менеджер должен определить, в каких пропорциях включать в него активы различных категорий, например, акции, облигации и т. п. Такое решение называется решением по распределению средств (tassel allocation). Оно зависит от оценок менеджером доходности и риска по данным группам активов и коэффициента допустимости (толерантности) риска клиента.

Доходности активов в рамках каждой из групп обычно имеют высокую степень корреляции, поэтому более важно определить категорию актива, который принесет наибольшую доходность в будущих условиях, чем самые лучшие активы внутри каждой категории. Далее, менеджер должен выбрать конкретные активы в рамках каждой категории. Такое решение называется решением по выбору активов (security selection). Выбор актива имеет значение в том случае, когда менеджер в целом согласен с ситуацией на рынке относительно большей части активов, но полагает, что некоторые из них неверно оценены. В этом случае он делает акцент на активах с положительной альфой.

Между решением по распределению средств и выбором активов может присутствовать промежуточная ступень, когда менеджер распределяет средства по группам внутри каждой категории, например, между кратко, средне и долгосрочными облигациями, акциями по отраслям экономики.

Менеджер также должен определить рыночный тренд (marker timing — фиксировать рынок).

Если он полагает, что на рынке ожидается подъем, то ему необходимо сделать акцент на активах с более высокой бетой, если спад, то на активах с низкой бетой. Активную стратегию менеджер может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием. Ее отличительной особенностью является то, что менеджер включает в портфель активы с положительной альфой в большей пропорции, чем их удельный вес в рыночном портфеле, а активы с отрицательной альфой в меньшей пропорции.

Вследствие изменения конъюнктуры рынка менеджер периодически будет пересматривать портфель. Покупка и продажа активов повлечет дополнительные комиссионные расходы.

Поэтому, определяя целесообразность пересмотра портфеля, ему следует учесть в издержках данные расходы, поскольку они будут снижать доходность портфеля.

Сложно быть специалистом по всем активам. В связи с этим в случае формирования большого портфеля целесообразно разбить его на несколько небольших, например, по группам активов, каждый из которых будет управляться отдельным менеджером. В такой ситуации целесообразно также иметь еще одного менеджера, который следил бы за общим риском портфеля.

В зависимости от целей инвестирования, типа управления, характера экономической ситуации и множества других факторов можно выявить большое число разнообразных инвестиционных стратегий.

Например, для стратегического инвестора, основная миссия которого заключается в расширении сферы своего влияния и участии в управлении предприятием, можно выделить стратегии эффективного собственника и спекулятивного слияния (или поглощения).

Стратегия эффективного собственника

В случае использования этой стратегии миссия инвестора заключается не только в получении доступа к определенным видам продукции и обеспечении контроля за финансовыми потоками, но и в повышении научно-технического и производственно-сбытового потенциала, финансовом оздоровлении предприятия-эмитента. Основной доход, получаемый инвестором, носит долгосрочный характер и образуется в результате хозяйственной деятельности предприятия.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Соответственно для осуществления этой стратегии необходимы значительные ресурсы не только на приобретение контрольного пакета, но и для развития эмитента. На более поздних этапах эффективный собственник может осуществлять «раскрутку» акций подконтрольного предприятия, в том числе и на международных рынках. Наконец, после того как предприятие стало высокорентабельным, а его акции значительно выросли в цене, инвестор, использующий эту стратегию, может получить прибыль за счет продажи своего пакета. За рубежом такую стратегию используют венчурные фонды, финансирующие развитие инновационного бизнеса.

В качестве предпосылок использования данной стратегии необходимо отметить не только наличие значительных финансовых ресурсов, но и опыт, связи, а также знание технологии производства, рынков сбыта и других особенностей контролируемого предприятия.

Стратегия спекулятивного слияния или поглощения

Основная миссия этой стратегии заключается в приобретении контрольного пакета акций для обеспечения доступа к дефицитным видам продукции (услугам), финансовым ресурсам либо в целях получения в распоряжение выгодных объектов недвижимости, других имущественных и неимущественных прав. Применение этой стратегии по отношению к крупным предприятиям позволяет переключить значительные финансовые потоки на свои дочерние посреднические фирмы, оффшоры, банки.

Инвесторы, использующие эту стратегию, могут получить прибыль при реализации пакета акций конечному инвестору либо за счет управления денежными потоками предприятия. Цель применения данной стратегии по отношению к мелким предприятиям может заключаться в приобретении выгодных площадей в престижных районах для использования их под офисы, склады, для возведения новых зданий.

Таким образом, главной отличительной особенностью этой стратегии является не развитие предприятия, а получение доступа к имущественным и неимущественным правам. В качестве предпосылки использования рассматриваемой стратегии можно рассматривать принадлежность инвестора к финансово-промышленной группе (ФПГ), банковским или торгово-посредническим структурам, обладающим необходимыми ресурсами для скупки контрольного пакета акций. Эта стратегия может быть использована, как правило, на начальной стадии приватизации, когда на предприятии только начинается борьба за передел собственности.

Рассмотрим некоторые примеры портфельных стратегий. Самой распространенной стратегией пассивного управления при инвестировании в корпоративные акции является стратегия «купил-продажи». Следует иметь в виду, что эффективность этой стратегии в значительной мере зависит от уровня недооценённой акций и выбранного периода времени. Очевидно, что на медвежьей фазе рынка практически любая другая стратегия даст выигрыш по сравнению со стратегией « купил-и-держи». Наибольшая безопасность и

доходность при использовании стратегии «купил-и-держи» достигается при длительных сроках инвестирования.

В качестве другой разновидности стратегии пассивного управления выступает стратегия индексного фонда. Она основана на том, что структура портфеля должна отражать движение выбранного фондового индекса, характеризующего состояние всего рынка ценных бумаг (или его наиболее важных сегментов). Виды ценных бумаг и их доля определяются таким же образом, как при подсчете индекса.

Главной задачей инвестора становится воспроизведение в своем портфеле структуры рынка с периодической его корректировкой через полгода — год. Управление осуществляется по отклонениям структуры портфеля от структуры индекса.

При использовании этой стратегии реальные доходы, как правило, обеспечиваются при сроках вложения не менее года. Основная прибыль образуется в результате роста курсовой стоимости наиболее недооцененных акций. В условиях преобладания на национальном рынке корпоративных акций иностранных инвесторов направление игры многих операторов определяется не только индексами, характеризующими отечественный рынок, но и динамикой индекса Доу-Джонса.

Недостаток стратегии индексного фонда для отечественных инвесторов заключается в сложности выбора индекса. В России в настоящее время рассчитываются более 40 индексов, методика их определения и перечень предприятий, акции которых включаются в индекс, существенно отличаются. Соответственно одна из проблем заключается в выборе индекса, адекватно отражающего поведение рынка или его сегментов. В российских условиях использование стратегии индексного фонда осложняется также тем, что рынок корпоративных акций нестабилен даже для «голубых фишек».

Даже если использовать индексы, в которых представлены наиболее крупные и надежные эмитенты, для консервативного инвестора соответствующий портфель остается достаточно рискованным. Следует также отметить, что российский рынок корпоративных акций очень динамичен, и обновление портфеля один- два раза в год вряд ли приемлемо. Соответственно не реализуется одно из основных преимуществ стратегии — низкие затраты, связанные с управлением портфелем. Особенности отечественного рынка делают стратегию индексного фонда методом скорее активного, нежели пассивного управления.

Более перспективными являются активные стратегии портфельного инвестирования. Выделение этих стратегий можно осуществлять по различным классификационным признакам. Классификация позволяет выявить наиболее полный спектр стратегий и тем самым расширяет диапазон действий организации в условиях динамичного фондового рынка. Появляется возможность составить перечень типовых стратегий для использования конкретной компанией в тех или иных ситуациях в будущем.

Специфика деятельности инвестора заключается в том, что участники фондового рынка имеют доступ и выбирают различные его сегменты: РТС, фондовые биржи, розничный рынок (скупка акций у населения), крупнооптовый рынок (например, приобретение акций в процессе приватизации), другие сектора внебиржевого рынка.

В зависимости от нацеленности на определенный сегмент рынка можно выделить следующие виды стратегий:

- аукционную стратегию;

- стратегию спекулятивного конкурсанта;

- арбитражную стратегию;

- стратегию «пылесоса».

Аукционные стратегии — применяются при приобретении акций в момент их первичной продажи на чековых, денежных, залоговых аукционах, проводимых в процессе приватизации. Разновидности этих стратегий определяются условиями проведения аукционов. Особенно успешно рассматриваемые стратегии применялись на самых ранних стадиях приватизации. При правильном выборе объектов инвестирования приобретаемые на аукционах акции обеспечивали доходность за счет роста курсовой стоимости в сотни и тысячи процентов годовых.

Итоговая аукционная цена в большинстве случаев оказывалась существенно ниже рыночной. Данное правило подтвердилось и в ходе недавней приватизации нефтяных компаний «Коми-Нефть», «Славнефть», «BHK» на специализированных денежных аукционах, когда цена аукциона оказалась на 20—50 % ниже котировок АК&М. Таким образом, основное преимущество данной стратегии заключается в том, что можно достаточно дешево купить акции «не раскрученных» предприятий, которые еще не пользуются спросом на рынке.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Риск, характерный для этой стратегии, заключается в том, что в результате ажиотажного спроса на наиболее «лакомые» куски госсобственности аукционная цена может оказаться слишком высокой. Другая опасность может состоять в том, что инвестор, желая подстраховаться от роста цен, не угадает цену, соответственно ему не удастся приобрести акции, а вложенные им средства окажутся замороженными на полтора-два месяца.

Ожидания инвестора, связанные с ростом курсовой стоимости в результате борьбы за установление контроля над предприятием, могут не оправдаться, если один из участников в ходе аукциона скупит контрольный пакет (именно такая ситуация сложилась после подведения итогов аукциона по ВНК). Наконец, в отечественных условиях всегда присутствует вероятность, что по каким-либо причинам сроки аукционов будут перенесены на неопределенное время (ТНК) или их итоги будут объявлены недействительными.

Стратегия спекулятивного конкурсанта наиболее часто используется на инвестиционных конкурсах и закрытых денежных аукционах, проводимых в процессе приватизации.

Она заключается в том, что интересы инвестора представляют несколько фирм, которые стремятся указать в заявках такие цены, чтобы войти в двойку победителей:

С одной стороны, это позволяет подстраховаться на случай неправильного оформления заявок или неучастия других инвесторов.

С другой стороны, если интересы одного инвестора защищают несколько аффилированных фирм, то больше шансов «угадать» цену.

При удачном стечении обстоятельств одна из компаний, представляющая интересы спекулятивного конкурсанта, занимает первое место и отказывается от своей заявки, а победителем признается другой его представитель, занявший второе место. Это позволяет получить прибыль за счет перепродажи акций конечному инвестору, который «не угадал» цену. Одной из предпосылок успешной реализации этой стратегии на инвестиционных конкурсах являются тесные связи с крупными банками и возможность установления контактов с организаторами продаж и администрацией предприятия.

Основные риски этой стратегии связаны с тем, что в случае отказа от заявки (подписания протокола, заключения договора) залог не возвращается, поэтому, если сторонам не удается договориться, спекулянт терпит убытки. Кроме того, если цена или дисконтированные объемы инвестиций, указанные в заявке, были определены неправильно и победителем становился другой участник, средства спекулятивного конкурсанта оказывались «замороженными» на значительный период времени. В настоящее время в связи с ужесточением условий проведения аукционов, конкурсов и усилением контроля за их соблюдением реализация этой стратегии значительно осложняется либо становится невозможной.

Арбитражная стратегия — активно использовалась как на начальном этапе приватизации (торговля ваучерами), так и в настоящее время. Она заключается в использовании того факта, что один и тот же актив может иметь разную цену на двух различных, в том числе географически удаленных, рынках. Инвестор, применяющий эту стратегию (арбитражер), извлекает прибыль за счет практически одновременной купли-продажи одних и тех же ценных бумаг на разных фондовых площадках.

Стратегия позволяет получить прибыль с минимальным риском и при высокой скорости осуществления взаиморасчетов и не требует значительных инвестиций.

Арбитражные операции активно использовались крупными компаниями, которые в период недавнего финансового кризиса покупали акции российских эмитентов на западном рынке и продавали на внутреннем. При этом разница цен за счет более сильного падения на западных рынках иногда достигала S-10 %.

Наконец, эта стратегия наиболее часто используется отечественными участниками фондового рынка при скупке акций в регионах и продаже более крупных пакетов в Москве. За счет того, что покупка и продажа иногда значительно разнесены во времени, основные преимущества чисто арбитражной стратегии (низкий риск и вложение средств на короткое время) в этом случае нивелируются. Тем не менее, в силу наличия объективного буфера, обусловленного разницей между ценами покупки мелких и продажи крупных пакетов, риск, связанный с реализацией этой стратегии, достаточно низок.

Стратегия «пылесоса» — применяется наиболее крупными инвестиционными компаниями, которые по заказу (в основном иностранных) инвесторов осуществляют массовую скупку акций в регионах. Сила «наддува» и скорость перетекания денежных средств и ценных бумаг определяются целями конечного инвестора, объемами финансовых средств, уровнем организации процесса скупки и другими особенностями. Одна из основных проблем заключается в том, чтобы увеличение спроса и консолидация крупных пакетов не привели к значительному росту цен.

Если в качестве системообразующего фактора при классификации портфельных стратегий выбрать метод формирования портфеля, в качестве примеров можно привести такие виды стратегий, как оптимизационная, рейтинговая, гибкого реагирования, рыночного опережения.

Оптимизационные стратегии — основаны на построении экономико-математических моделей портфеля. Выбор наилучшей структуры портфеля осуществляется путем варьирования критериев оптимизации и проведения многовариантных имитационных расчетов. Использование методов оптимизации позволяет определить конфигурацию портфеля, наиболее точно отвечающую индивидуальным требованиям инвестора с точки зрения сбалансированного сочетания риска, доходности и ликвидности вложений.

В качестве классических примеров обычно приводятся оптимизационные модели Марковитца А, Шарпа А, Тобина А. Одна из проблем заключается в том, что процесс выбора инвестиционной стратегии далеко не всегда можно адекватно формализовать, иногда более существенное значение имеют не количественные, а качественные показатели. Поэтому в настоящее время помимо традиционных методов оптимизации (например, линейного или динамического программирования) менеджеры и аналитики используют методы, основанные на генетических алгоритмах, нечеткой логике, а также экспертные системы, нейронные сети.

Рейтинговая стратегия — заключается в том, что формирование и обновление портфеля ценных бумаг осуществляется на основе результата построения рейтинговой таблицы. Расчет рейтинга осуществляется по группам показателей, характеризующих основные инвестиционные предпочтения участника. В портфель включаются акции предприятий, имеющих наилучший рейтинг.

Соответственно бумаги, занимающие нижние строки в рейтинговой таблице, исключаются из портфеля. В зависимости от инвестиционных целей могут использоваться как сводный рейтинг, так и частные рейтинги, отражающие наиболее важные, сточки зрения инвестора, характеристики. Например, для консервативного или умеренно-агрессивного инвестора на первом этапе из портфеля исключаются бумаги, имеющие наихудший рейтинг сточки зрения ликвидности. На следующей стадии в портфель могут включаться наиболее доходные из ликвидных бумаг либо акции, имеющие наибольший рейтинг перспектив роста.

Преимущество этой стратегии заключается в том, что она позволяет осуществлять управление портфелем с учетом основных целей инвестирования. Недостатки связаны с необходимостью выполнения большого объема информационно-аналитической работы, проводимой в основном самим инвестором, так как в отечественной инфраструктуре фондового рынка рейтинговые агентства практически отсутствуют. Кроме того, использование рейтинговой стратегии позволяет определить только список ценных бумаг, которые должны присутствовать или выводиться из портфеля.

При этом открытым остается вопрос, в каких пропорциях распределять объемы инвестиций между отдельными бумагами. Наконец, расчеты рейтинга проводятся не чаще одного раза в 3—4 месяца, поэтому применение данной стратегии в качестве основной может быть рекомендовано только для управления средне- и долгосрочными портфелями.

Стратегия «гибкого реагирования» — заключается в том, что профессиональный участник, получая рыночные сигналы, свидетельствующие об интересе крупных иностранных или отечественных инвесторов к акциям того или иного эмитента, использует свои возможности для того, чтобы опередить конкурентов и заблаговременно начать массированную скупку у мелких инвесторов.

Эту стратегию достаточно часто выбирают региональные фирмы, которые за счет тесной связи с центром получают дополнительные преимущества на местном рынке. Оперативное реагирование на рыночный интерес крупных участников позволяет этим компаниям быстрее мобилизовать ресурсы и купить крупные пакеты акций, повышает вероятность «гарантированного» сбыта. Недостатки этой стратегии заключаются в том, что использующая ее организация не формирует спрос, а оперативно отслеживает ситуацию. Она вынуждена идти вслед за лидером, который диктует свои условия и «снимает сливки».

Стратегия «рыночного опережения» — предполагает, что инвестор пытается самостоятельно осуществить прогноз состояния рынка и использовать его для извлечения прибыли.

Эта стратегия может применяться как на медвежьей, так и на бычьей фазе рынка. В первом случае фирма определяет наиболее перспективные акции, которые в ближайшее время должны пользоваться рыночным спросом.

Выявив набор таких акций, компания постепенно, не «задирая» цен, осуществляет их скупку на биржевых и внебиржевых торгах. В дальнейшем инвестор, использующий эту стратегию, принимает активное участие в формировании спроса и «раскрутке» акций. К моменту, когда другие участники выходят на рынок и возникает ажиотажный спрос, он успевает приобрести достаточно крупный пакет и в какой-то мере может диктовать свои условия конечным инвесторам.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Во втором случае компания, применяющая стратегию «рыночного опережения», предугадав падение рынка, успевает продать акции по достаточно высокой цене. Таким образом, основное преимущество данной стратегии состоит в том, что за счет опережения конкурентов фирма может скупить большие объемы бумаг по низким ценам или продать их по цене, близкой к максимальной. Недостатки этой стратегии связаны с высоким уровнем риска и низкой отдачей вложенных средств и возможными убытками, если прогноз оказался неправильным.

Предпосылки успешной реализации данной стратегии заключаются не только в наличии финансовых ресурсов и развитой сети для скупки акций, но и в способности осуществления высокопрофессиональной аналитической подготовки этого процесса. Аналитическая служба компании, избравшей эту стратегию, должна вести постоянный мониторинг рынка, использовать методы фундаментального и технического анализа, осуществлять выбор наиболее перспективных акций до того, как к ним проявят интерес другие участники, в том числе рыночные лидеры.

Одна из главных особенностей российского рынка корпоративных акций заключается в том, что это развивающийся рынок (emerging market), поэтому к нему применимы стратегии, характерные для переходных процессов. В качестве аналогов могут выступать инновационные стратегии, связанные с направлениями научно-технического развития и выходом на новые рынки: активно и умеренно наступательная, оборонительная (остаточная), промежуточная (заимствования).

Например, стратегия заимствования в упрощенном виде может быть охарактеризована тезисом: «Вкладывай туда, куда инвестирует Сорос». Она предполагает, что профессиональные участники рынка ценных бумаг занимают выжидательную позицию. Покупка акций (например, у населения) начинается не на основе самостоятельного выбора, а вследствие обнаружения спроса со стороны других (прежде всего крупных) инвесторов. Например, если 30—50 % и более крупных участников начинают покупать одну и ту же бумагу, то для фирм, использующих эту стратегию, это один из основных сигналов для аналогичных действий.

В зависимости от сроков возврата вложенного капитала можно выделить стратегии краткосрочных, среднесрочных и долгосрочных инвестиций, а также их сочетания. Для отечественного рынка корпоративных акций в качестве краткосрочного периода инвестирования обычно принимается срок от нескольких часов до 3-6 месяцев. Среднесрочное инвестирование предполагает возможность возврата вложенных средств через 6-12 месяцев, а долгосрочное- через год и более.

Стратегия краткосрочного инвестирования может быть охарактеризована как стратегия «ловли краткосрочных колебаний». Она исходит из того, что курсы акций подвержены частым колебаниям, которые далеко не всегда адекватны реальным изменениям в делах компаний-эмитентов. Следовательно, на рынке всегда имеются ценные бумаги с устойчиво завышенными или заниженными ценами. Некоторые участники фондового рынка пытаются воспользоваться такими недолгими ситуациями и «зафиксировать» краткосрочную прибыль.

Компании, использующие эту стратегию, пытаются получить прибыль за счет колебания курса акций, происходящего как на протяжении недели, месяца, так и во время одной торговой сессии. В основе их деятельности лежит разработка краткосрочных макро-и микроэкономических прогнозов, использование методов технического анализа.

Основу портфеля составляют акции «голубых фишек», так как по ним имеется достаточно репрезентативная выборка исходных данных для прогнозирования динамики курса. С другой стороны, эти акции достаточно ликвидны, что позволяет гибко осуществлять перевложения из одних бумаг в другие. Включение в портфель неликвидных бумаг может сделать быстрый вывод средств невозможным, что сводит на нет преимущества данной стратегии.

При использовании краткосрочной стратегии инвестирования необходимо учитывать даже незначительные конъюнктурные колебания курсов акций и вызывающих их событий, например:

- ожидание повышения курса в связи с окончанием работ по выпуску ADR;

- возможное снижение котировок при увеличении уставного капитала в результате объявления открытой подписки на акции;

- колебание международных фондовых индексов и т. д.

Разновидностью этой стратегии является стратегия «скальпирования», которая чаще всего применяется в биржевой торговле и состоит в проведении сделок по одному и тому же эмитенту в течение одной торговой сессии. При этом одна из задач заключается в обеспечении гарантии по сделкам. В качестве другой предпосылки успешного использования этой стратегии выступает высокая скорость осуществления расчетов.

Управление портфелем на основе краткосрочной стратегии основано на использовании даже небольших колебаний курса, поэтому максимизация прибыли возможна при очень высоких оборотах. Соответственно при выборе ценных бумаг необходимо учитывать, что значительные объемы сделок не должны оказывать существенного влияния на изменение их котировок.

Основные опасности использования этой стратегии связаны с риском неисполнения сделок, ошибками в предсказании курса, а также с невозможностью быстрого вывода средств при особо крупных спекуляциях. Риск использования стратегии, основанной на краткосрочных колебаниях курсов, особенно велик, когда продажа ценных бумаг осуществляется без покрытия (short sale).

При формулировании и выборе стратегий можно использовать и другие классификационные признаки.

Например, если за основу классификации взято получение дохода, за рубежом традиционно выделяются стратегии, основанные на:

- рост капитала;

- получение регулярного текущего дохода;

- сочетание роста капитала и текущего дохода.

Глава 2. Анализ выбора стратегии управления портфелем ценных бумаг на примере практических задач

2.1. Пассивная стратегия

Задача № 1.

Менеджер полагает, что кривая доходности сохранит в будущем восходящую форму, когда краткосрочные ставки ниже долгосрочных. Инвестиционный горизонт менеджера ограничен коротким периодом времени, допустим, одним месяцем.

Тогда он может разместить средства в более долгосрочный актив и продать его через месяц. В результате он получит более высокую доходность по сравнению с инвестированием средств в одномесячный актив. Например, страховая организация по договору страхования привлекает средства на один месяц под 20% годовых на сумму 888,89 млн. руб. и размещает их в ГКО с погашением через 6 месяцев с доходностью 25 % годовых. Стоимость ГКО равна 888,89 млн. руб. Допустим, что через месяц доходность ГКО с погашением через 5 месяцев равна 23 %.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Страховая компания продает ГКО и получает сумму:

- 1000 млн руб. = 912,55 млн руб. (1 * 0,23(5/12))

По договору страхования она возвращает сумму:

- 888,89 млн руб. (1 * 0,2/12) = 903,70 млн руб.

Ее доход составляет:

- 912,55 млн. руб. — 903,70 млн. руб. = 8,85 млн. руб.

Рассмотренная техника управления портфелем называется скольжением по кривой доходности.

Одним из приемов пассивного управления портфелем является его иммунизация. Главный риск в отношении облигаций состоит в возможности изменения процентной ставки и, соответственно, цены облигации. Если менеджер стремится застраховаться от изменения стоимости портфеля облигаций к определенному моменту времени, он должен сформировать его таким образом, чтобы дюрация портфеля соответствовала требуемому периоду времени. Тогда в случае изменения процентной ставки потери (выигрыши) в стоимости облигаций будут компенсироваться выигрышами (потерями) от реинвестирования купонов.

Портфель с требуемым значением дюрации можно построить из отдельных облигаций с различными величинами дюрации, так как дюрация портфеля является средневзвешенной дюрацией отдельных облигаций. Если в портфель включены облигации с дюрациями, существенно отличающимися друг от друга, возникает риск иммунизации, который состоит в том, что при изменении конъюнктуры рынка кривая доходности не будет смещаться параллельно.

Иммунизация портфеля дает эффективный результат для небольших изменений в процентных ставках. Что при изменении конъюнктуры рынка кривая доходности не будет смещаться параллельно.

Данная стратегия содержит в себе элементы активных действий, так как портфель необходимо пересматривать при существенных изменениях процентной ставки и по прошествии некоторого времени. В последнем случае уменьшение времени и сокращение периода дюрации могут не совпадать. Поэтому портфель следует время от времени пересматривать с учетом новых процентных ставок и инвестиционного горизонта.

2.2. Активная стратегия

Задача № 2.

Менеджер полагает, что краткосрочные ставки будут падать. Тогда целесообразно брать краткосрочные кредиты и размешать средства в более долгосрочные активы.

Допустим, одномесячный кредит можно взять под 33 % годовых. ГКО с истечением через три месяца приносит доходность 34 % и стоит 921700 руб. Менеджер полагает, что через месяц одномесячный кредит можно будет взять под 30 % годовых, а еще через месяц — также под 30 %. Он берет одномесячный кредит на муссу 921700 тыс. руб. под 33 % годовых и размещает его в трехмесячное ГКО. Предположим, он оказался прав в ожиданиях относительно будущей конъюнктуры. Для погашения первого кредита он берет второй месячный кредит под 30 %. Для погашения второго кредита — третий месячный кредит под 30 %. Общая сумма, выплаченная менеджером по кредитам за трехмесячный период составила: 921700 тыс. (1 * 0,33/12) (1 * 0,3/12) 2 = 994990,99 тыс. руб.

При погашении ГКО через три месяца менеджер получает сумму 1 млрд руб. Его доход составил: 1000000 тыс. — 994990,99 тыс. = 5009,01 тыс. руб.

Задача № 3.

Менеджер ожидает, что краткосрочные ставки вырастут. Тогда он берет более долгосрочный кредит и размешает его последовательно в ряд более краткосрочных активов.

Допустим, что ставка по трехмесячному кредиту равна 30 %. ГКО с погашением через месяц приносит 25 % годовых и стоит 979600 руб. Менеджер полагает, что в последующие месяцы доходность трехмесячных ГКО повысится, поэтому берет кредит в сумме 979600 тыс. руб. и покупает ГКО с погашением через один месяц. При погашении он покупает следующие одномесячные ГКО с доходностью 31 % (менеджер оказался прав в ожиданиях) и еще через месяц еще одномесячные ГКО с доходностью 33 %.

По кредиту менеджер должен вернуть сумму:

- 979600 тыс. (1 * 0,3/4) = 1053070 тыс. руб.

По ГКО он получит сумму:

- 979600000 (1 * 0,25/12) (1 * 0,31/12) (1 * 0,33/12) = 1054052,53 тыс. руб.

Его доход составил:

- 1054052,53 тыс. — 1053070 тыс. = 982,53 тыс. руб.[4]

Заключение

Основываясь на информации, изложенной в работе, можно сформулировать следующие выводы:

1. Портфель ценных бумаг представляет собой набор ценных бумаг, обеспечивающих удовлетворительные для инвестора «качественные» характеристики входящих в него финансовых инструментов, это определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска и бумаг с фиксированным доходом, гарантированным государством, т. е. с минимальным риском потерь по основной сумме и текущих поступлений.

2. Для управления портфелем характерна узкая специализация. Для каждого вида портфеля разработаны свои собственные методы управления.

3. В процессе формирования и управления портфелем ценных бумаг инвестору необходимо выработать определенную политику своих действий (портфельную стратегию) и определить: основные цели приобре-тения (перепродажа или инвестирование); состав портфеля, приемлемые виды ценных бумаг, диверсификацию портфеля.

4. Чем выше риски на рынке ценных бумаг, тем большие требования предъявляются к качеству управления сформированным портфелем. Предотвращение потерь от инвестиций в цепные бумаги может быть осуществлено на основе портфельных стратегий, снижающих риски при изменении рыночных тенденций.

5. Необходимо выделить два вида портфельных стратегий — пассивная (выжидательная) и агрессивная или активная (направленная на максимальное использование благоприятных возможностей рынка).

6. Основой как активного, так и пассивного способа управления является мониторинг, представляющий собой непрерывный детальный анализ фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Конечной целью мониторинга является выбор ценных бумаг, обладающих инвестиционными свойствами, соответствующими данному типу портфеля.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

7. В экономической науке существует много различных моделей управления инвестиционным портфелем. Одни из них более просты и могут использоваться всеми инвесторами. Другие в силу своей сложности используются только специализированными пользователями, на их основе созданы особые программы, позволяющие инвесторам проводить расчеты в электронном виде. Тем не менее, все эти модели находят свое применение на практике.

Список использованных источников

1. Батяева Т. А., Столяров Т. И. Рынок ценных бумаг. – М.: Инфра-М, 2008

2. Богачек Н. Л. Операции портфельных инвесторов на рынке ценных бумаг. – М.: Современная экономика и право, 2007

3. Боровкова В. А. Рынок ценных бумаг. – Спб.: Питер, 2007

4. Буренин А. Н. Управление портфелем ценных бумаг. – М.: Научно-техническое общество имени академика С. И. Вавилова, 2007

5. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: 1ФКК, 2009

6. Гитман Л., Джонк М. Основы инвестирования. М: ДЕЛО, 20012;

7. Евстигнеев В. Р. Портфельные инвестиции в мире и России: выбор стратегии. – М.: Едиториал УРСС, 2009

8. Жуков Е. В., Дягтярева О. И., Коршунов Н. М. Рынок ценных бумаг. – М.: ЮНИТИ, 20010

9. Игонина Л. Л. Инвестиции: учебное пособие. – М.: Экономистъ, 20010

10. Ильина Л. И. Организация и финансирование инвестиций: Учебное пособие. –Сыктывкар, 20010,

1. Маковецкий М. Инвестиционный процесс и рынок ценных бумаг. Механизм функционирования, современное состояние, перспективы развития. – М.: Анкил, 2007

2. Найман Э. Л. Малая энциклопедия трейдера – 7-е изд. – М.: Альпина бизнес букс, 2008

3. Недосекин А. О. Фондовый менеджмент в расплывчатых условиях. — СПб: Сезам, 20011

4. Никонова И. А. «Ценные бумаги для бизнеса: Как повысить стоимость компании с помощью IPO, облигационных займов и инвестиционных операций» – М.: «Альпина Бизнес Букс», 20011

5. О Брайен Дж. Финансовый анализ и торговля ценными бумагами / Дж. О Брайен, С. Шриватсава. – М.: Дело, 2008

6. Тертышный С. А. Рынок ценных бумаг и методы его анализа. – Спб.: Питер, 2011

7. Фабоцци Фрэнк Дж.Управление инвестициями: Университетский учебник. – М., 2009

8. Чикишева Н. М. Применение теории инвестиционного портфеля. — СПб.: СПбУЭФ, 2009

9. Шарп У. Ф., Александер Г. Дж., Бейли Д. В. Инвестиции. – М.: Инфра-М, 2013

10. Ширяев В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками. – М.: КомКнига, 2007

11. Рынок ценных бумаг /Под ред. В. А. Галанова, А. И. Басова – 2-е изд. – М.: Финансы и статистика, 2008

12. Ценные бумаги: учебник / Под редакцией В. И. Колесникова, В. С. Торкановского. — М.: Финансы и статистика, 2011