Ключевые слова: таргетирование инфляции, ключевая процентная ставка, трансграничное движение капитала, экспорт, импорт.

Современная российская экономика, по словам министра экономического развития А.В. Улюкаева, находится «на дне», а по мнению заместителя министра финансов Татьяны Нестеровой, — «в центре шторма, когда все кажется стабильно, но реально вокруг бушует кризис…» В этих условиях от макроэкономической политики и ее важнейшей составляющей — денежно-кредитной политики, зависят и конкретная точка во времени, когда «оттолкнемся от дна», а также глубина и продолжительность кризисного периода кризиса. Соответственно, целью данного исследования является выявление взаимосвязи денежно-кредитной политики Центрального Банка РФ и кризисных тенденций в российской экономике с учетом влияния внешних вызовов.

Основу современной денежно-кредитной политики страны составляют «Основные направления единой денежно-кредитной политики Центрального банка РФ на 2015 год и плановый период 2016 и 2017 годов», в соответствии с которыми первостепенными задачами Центробанка на сегодняшний день являются: смягчение инфляционных процессов (таргетирование инфляции до уровня в 4-4,5%) и удержание ключевой процентной ставки, приравненной к ставке рефинансирования. [1]

В 2014 г. руководство Банка России заявило о переходе к режиму таргетирования инфляции. Таргетирование инфляции означает, что центральный банк ставит в своей денежно-кредитной политике только одну цель – сдержание инфляционных процессов. [2] «Важным шагом на пути повышения эффективности воздействия денежно-кредитной политики на экономику станет переход к режиму плавающего валютного курса. При плавающем валютном курсе Банк России может полностью сконцентрироваться на управлении процентными ставками и достижении цели по инфляции». [1] Однако, как показывает зарубежная практика, политика инфляционного таргетирования, не принесёт должной пользы и понижения индекса потребительских цен, при отсутствии контроля курса рубля.

Следствием такой денежно-кредитной политики стало резкое падение курса рубля. С конца ноября по середину декабря 2014 года стоимость бивалютной корзины увеличилась в полтора раза, в отдельные дни курс доллар поднимался на 10%, а евро достиг психологически важного уровня в 100 рублей. Началась паника на валютном рынке, что «подстегнуло» спекуляции со стороны банков и кризис валютной ликвидности.

С декабря 2014 г. по настоящее время Центробанк постепенно снижал ключевую процентную ставку до уровня 10,5 %. Как утверждают в ЦБ, инфляцию сдерживают «относительно жесткие денежно-кредитные условия»: темпы роста денежной массы остаются на низком уровне; размер ключевой ставки достаточно высок для того, чтобы проценты по кредитам оставались непривлекательными как населению, так и предприятиям.

Таким образом, политика Центробанка стимулирует население к сбережению своих денежных средств и не стимулирует спрос, что на очередном витке ведет к стагнации экономики и сокращению доходов бюджета.

Другая ситуация с депозитами — ключевая ставка в 10,5 % все еще обеспечивает относительно высокую доходность. Но и сами россияне не спешат активно тратить деньги. В августе 2015 года реальный размер оплаты труда в РФ уменьшился почти на 10 % по сравнению с августом 2014 года. Так что и население делает посильный вклад в давлении на инфляцию: люди стали покупать меньше товаров, стали экономнее. [3]

Серьёзное давление на денежно-кредитную политику оказывает динамика цен на нефть. Почти трехкратное падение цены на нефть с сентября 2014 года связывают со значительным перенасыщением рынка. Российский же бюджет на 2014-2016 гг. свёрстан исходя из цены 50 долл. за баррель. Brent подешевел только на протяжении июля 2016 г. на 15,2% и, судя по всему, «черное золото» находится вблизи новой равновесной цены в диапазоне 38,5–43,0 доллара за баррель.

Ответить на это «управляемым снижением» курса рубля будет непросто: обесценение национальной валюты больше не приводит к росту экспорта (в 2016 году он отстает от показателей 2015 года на 30,5%), зато практически не сокращающийся импорт (падение всего на 10,4%) неизбежно подорожает, увлекая за собой цены по широкому кругу товарной номенклатуры и тем самым провоцируя инфляцию и задавая тон высоким процентным ставкам». [4]

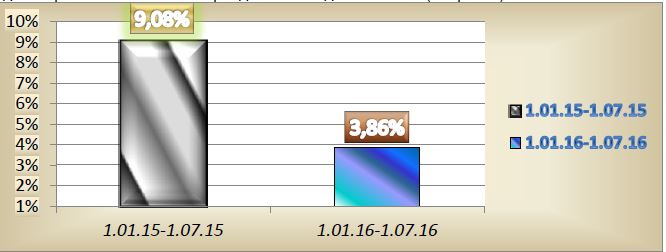

Тем не менее, по официальным данным динамика инфляционных процессов в первые 7 месяцев 2016 года по сравнению с тем же периодом 2016 года снизилась (см. рис. 1).

Рис. 1. Уровень годовой инфляции за 7 месяцев 2015 и 2016 года

Таким образом, денежно-кредитная политика, проводимая Центробанком РФ и Правительством РФ, по мнению автора, не даст должного результата без ограничения трансграничного движения капитала. Необходим контроль над национальной валютой для её защиты от внешних факторов. Ведь влияние курса рубля на уровень инфляции и впоследствии на динамику индекса потребительских цен очень велика, нацеленность на понижение инфляции и регулирование ключевой процентной ставки без уделения внимания курсу национальной валюты может привести к ещё большим колебаниям рубля. В целом, таргетирование инфляции и удержание ключевой ставки как приоритетные инструменты должны быть дополнены эффективным курсообразованием и контролем за обращением валюты на российском рынке и трансграничными потоками капитала.

Список использованных источников

1. Центральный банк Российской Федерации (Банк России) — Основные направления единой государственной денежно-кредитной политики на 2015 год в период 2016 и 2017 годов

2. Глазьев С.Ю. О таргетировании инфляции. Вопросы экономики. 2015. № 9. С. 124-135.

3. Четыре процента для Набиуллиной. https://lenta.ru/articles/2015/10/20/nabi4percents/

4. Иноземцев В. Затишье перед штормом. Можно ли избежать коллапса экономики в 2018-м? http://worldcrisis.ru/crisis/2412336?COMEFROM=SUBSCR;

5. Катасонов В.Ю. Битва за рубль. Национальная валюта и суверенитет России. 2015. С. 105-113;

6. Катасонов В.Ю. Смерть денег. Куда ведут мир «Хозяева денег». Метаморфозы долгового капитализма. С. 39-43.