Ключевые слова: бюджетная политика, бюджетный профицит и дефицит, региональный и муниципальный долг.

Бюджетная политика субъектов Федерации выступает в качестве ведущего инструмента регионального развития. Ведь преимущественно за счет средств бюджетов субъектов федерации осуществляется финансирование направлений, участвующих в формировании человеческого капитала: образование, культура и спорт, социальная политика.

В минувшем 2015 году кризисные настроения в экономике и накопленный долг поставили регионы перед необходимостью ускоренного сокращения расходных статей бюджета. Несмотря на относительно успешную реализацию плана по экономии расходных средств бюджета в 2015 году, практически все субъекты Федерации были вынуждены пойти по пути наращивания долга, вопрос достижения бюджетной сбалансированности стал для них еще более острым, чем в 2014 г.

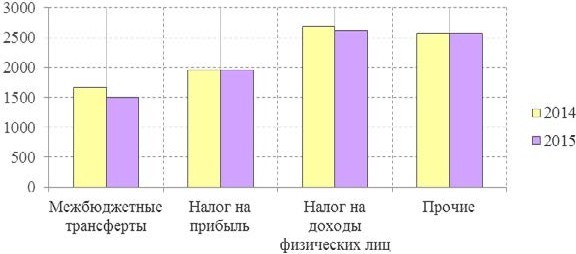

В 2015 г. доходы консолидированных бюджетов субъектов Федерации в номинальном выражении показали рост на 4,52% по сравнению с 2014 г. и составили 9308,2 млрд руб. Однако в постоянных ценах 2014 г. доходная составляющая региональных бюджетов показала падение на 2,95% по сравнению с 2014 г. При этом поступления по налогу на прибыль организаций и доходы физических лиц упали на 0,31% и 3,21% относительно 2014 г. Стоит отметить, что контролируемые на федеральном уровне доходы составляют основную часть доходов регионов: на НДФЛ и налог на прибыль приходится в среднем более 50% доходов субъектов. В свою очередь, регионы могут сами контролировать лишь около 10% всех своих доходов (такие, как продажа имущества и сборы).

Рис 1. Динамика доходов региональных бюджетов в постоянных ценах за 2014–2015 гг., млрд.руб.

В свою очередь, межбюджетные трансферты в структуре доходной части консолидированных бюджетов регионов в 2015 году показали значительное падение на 10,15%. Существенное сокращение трансфертных платежей в структуре доходов регионов обусловлено, прежде всего, дефицитом бюджета на 2016 год и плановый период 2017–2018 годов, в связи со сложившейся неблагоприятной экономической ситуацией в стране.

Необходимо отметить, что в структуре трансфертных плате- жей в 2015 г. наблюдается удельный рост дотаций, направленных на выравнивание бюджетной обеспеченности, субвенций и субсидий (соответственно на 3,9%, 2,1% и 0,9%) при одновременном сокращении доли дотаций на оказание мер по обеспечению сбалансированности региональных бюджетов и прочих трансфертных выплат на 4,5% и 2,5%. Трансформацию структуры трансфертных платежей в пользу дотационных выплат, устанавливаемых на формульной основе можно рассматривать в качестве положительного результата бюджетного планирования.

По итогам 2015 года суммарные доходы консолидированных бюджетов продемонстрировали рост в 61-ом регионе страны. Причем Сахалинская область удерживает лидирующее место по тем- пу роста доходной части бюджета, который в 2015 году составил 43,7%. Вторую и третью строчку рейтинга занимают соответственно Чукотский автономный округ (+31,1%) и Карачаево-Черкесская Республика (+21,3%). Все остальные 58 регионов страны, в которых наблюдалась положительная динамика доходной части бюджета, продемонстрировали темпы роста ниже ИПЦ.

В свою очередь, в 23 субъектах федерации суммарные доходы консолидированных бюджетов показали негативную динамику (в 2014 году таких регионов было 11). Снижение доходной части бюджета более чем на 15% было зафиксировано в трех субъектах федерации: Республика Крым (–27%), г. Севастополь (–23,3%) и Республика Алтай (–15,1%). Однако следует заметить, что катализатором снижения доходов бюджетов данных регионов стало значительное сокращение трансфертных платежей из федерального бюджета, а не сокращение налоговых и неналоговых поступлений.1 В 2015 г. расходы консолидированных бюджетов регионов в номинальном выражении показали рост всего на 1,35% по сравнению с 2014 г., вместе с тем, в постоянных ценах они сократились на 5,89%. Сокращение абсолютно всех расходных статей (за исключением статьи направляющей средства на обслуживание долговых обязательств, показавшей рост на 13,61%) в структуре доходов регионов обусловлено, прежде всего, дефицитом бюджета на 2016 год и плановый период 2017–2018 годов, и принятым в этой связи президентским указом на оптимизацию и сокращению расходных обязательств консолидированных бюджетов субъектов Федерации. Самое значительное сокращение претерпели такие расходные статьи как охрана окружающей среды (–19,91%), национальная оборона (13,01%) и ЖКХ (–12,42%). Трудная финансовая ситуация, наблюдаемая в регионах, не могла не отразиться на расходах на социальную сферу. Рассмотрим данную ситуацию на примере финансирования сферы образования, на которую приходится наибольшая доля бюджетных ассигнований региональных бюджетов (26,1%).

В 2015 г. номинальные расходы на сферу образования в консолидированных бюджетах субъектов Федерации сократились на 0,1%, однако в реальном выражении они продемонстрировали паде- ние на 7,2%, последовательно ликвидируя прирост, сложившийся в 2012–2013 гг. под действием «майских указов» президента о повышении заработной платы бюджетникам: врачам, учителям, ученым, вузовским преподавателям, работникам дошкольных учреждений, профтехучилищ и социальной сферы.

Таблица 1. Динамика расходов региональных бюджетов в постоянных ценах за 2014–2015 гг.

Необходимо отметить, что в 2015 г. в 55 субъектах Федерации произошло сокращение расходов на образование относительного 2014 года. В «тройку лидеров» регионов с наиболее низкими темпами роста расходов на образование за 2015 г. вошли г. Москва (–6,5%), Хабаровский Край (–6,4%) и Республика Дагестан (–6,3%). Исходя из выше изложенного, можно сделать вывод о том, что реальный объем образовательных программ и услуг, финансируемых за счет средств бюджетов субъектов Федерации в 2015 году, значительно сократился.

В 2015 г. консолидированный бюджет субъектов Федерации был исполнен с дефицитом в 171,6 млрд руб., который составляет порядка 0,21% от ВВП. С формальной точки зрения, степени сбалансированности бюджета на региональном уровне выросла по сравнению с 2013 и 2014 г., когда дефицит бюджета субъектов Федерации составлял соответственно 0,9% и 0,57% от ВВП.

Однако более детальный анализ показывает, что полученный результат был, достигнут, главным образом, за счет нескольких регионов страны, закончивших год с профицитом бюджета. Данными субъектам федерации выступают Москва, Московская область, Санкт-Петербург, Ленинградская область, ХМАО, Тюменская область, Сахалинская область, являющиеся получателями столичной или природной ренты. Также в число «профицитных» регионов вошли город Севастополь и Владимирская область. Остальные 78 субъектов федерации завершили 2015 г. с дефицитом бюджетов.

Сравнительно с 2014 г. негативную динамику по показателю соотношения дефицита бюджета и доходов показали 35 субъектов федерации. Так, лидерами по падению уровня бюджетной сбалансированности стали Калининградская область (–20,6%), Ненецкий автономный округ (–9,2%) и Республика Мордовия (–9,1%).

Нужна помощь в написании статьи?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Пишем статьи РИНЦ, ВАК, Scopus. Помогаем в публикации. Правки вносим бесплатно.

Кризисные настроения в экономике и углубление региональных проблем подталкивают субъекты федерации к наращению государственного долга. Так, в 2015 г. долг регионов и муниципалитетов показал рост на 10,7% относительно 2014 г. и на начало 2016 года составил 2,66 трлн. рублей. Необходимо отметить, что за 2013– 2015 гг. совокупный долг регионов и муниципалитетов вырос в 1,67 раза. Значительный рост долговых обязательств в 2013–2015 гг. был в значительной степени обусловлен нехваткой собственных доходов и федеральных трансфертов для выполнения расходных обязательств по повышению заработной платы работникам бюджетной сферы. Однако, по международным меркам, текущее (на конец 2015 г.) соотношение долга субъектов Федерации и ВВП, составляющее 3,3%, продолжает оставаться низким, и не представляет собой серьезной макроэкономической угрозы.

Тем не менее, относительные показатели задолженности по регионам сильно дифференцированы: коэффициент вариации показателей регионального и муниципального долга отнесенного к собственным доходам (без учета безвозмездных поступлений) составляет 57,6% на начало 2016 года. Так, в 13-х субъектах федерации значение показателя долговой нагрузки колеблется около отметки в 50–70% (при среднем значении в 35%). Кроме того, в 30 регионах страны данный показатель уже превысил отметку в 70%, а в 14 субъектах федерации по итогам 2015 года было зафиксировано достижение критической отметки в 100%.

Однако более детальный анализ влияния задолженности регионов и муниципалитетов на реализацию бюджетной политики в 2015 году может свидетельствовать о положительных тенденциях. Так, между двумя рядами данных – соотношение регионального и муниципального долга и собственных доходов субъектов федерации на начало 2016 г. и соотношение бюджетного дефицита и собственных доходов регионов в 2015 г. наблюдается отрицательная корреляция, коэффициент которой составляет –0,61. Данный результат может свидетельствовать о том, что в значительное число субъектов федерации с высоким уровнем долговой нагрузки, по крайне мере, принимают меры по замедлению темпов роста задолженности.

В 2015 году структура долга регионов и муниципалитетов претерпела изменения, непосредственно связанные с увеличением доли бюджетного кредитования – с 31% до 34,9%. Низкие процентные ставки и широкие временные рамки делают данный инструмент заимствований более привлекательным по сравнению с кредитами финансово-кредитных учреждений, доля которых уменьшилась до 41,6% (43% – 2014 г.). Кроме того, в 2015 году произошло снижение доли облигационного займа в структуре регионального и муниципального долга (с 21% до 18,6%), ввиду высокой волатильности рынка ценных бумаг и трудностей с размещением.

Необходимо отметить, что для целого ряда субъектов федерации накопленный долг уже сейчас является серьезным экономическим бременем в связи с проблемами по рефинансированию долга и увеличению доли расходов на обслуживание долга в общем объеме расходов. Так в 2015 г. доля процентных расходов в совокупном объеме расходов регионов составила 1,6%, в 2014 году она равнялась 1,3%, а в предыдущие годы не превышала 1%.

Таким образом, в обозримом будущем настоятельный характер приобретает задача определения комплекса мер по повышению сбалансированности бюджетов на региональном уровне.

Осуществление следующего пакета мер позволит повысить самостоятельность, гибкость и ответственность властей субъектов Федерации в проведении бюджетной и налоговой политики:

1. Изменение порядка и идеологии предоставления межбюджетных трансфертов:

- ослабить контроль над целевым использованием субсидий, введя контроль достижения содержательного результата их использования;

- увеличить в структуре трансфертных платежей долю дотаций, устанавливаемых на формульной основе.

2. Увеличение неналоговых доходов бюджета посредством:

- повышения ставок арендной платы за пользование имуществом, находящимся в государственной собственности субъектов РФ;

- увеличения норматива изъятия в региональный бюджет прибыли унитарных предприятий, созданных субъектами РФ;

- роста поступления доходов от продажи имущества, находящегося в государственной собственности субъектов РФ (преимущественно неиспользуемого в рамках выполнения полномочий субъекта РФ).

3. Увеличение налоговых доходов бюджета путем:

- отказа от предоставления налоговых кредитов и отсрочек по уплате региональных налогов и федеральных налогов, зачисляемых в бюджеты субъектов РФ;

- расширения полномочий органов власти субъектов федерации в области налогового и тарифного регулирования;

- предоставления органам власти субъектов РФ права по выявлению объектов налогообложения и содействию их регистрации.

4. Осуществление оптимизация расходов посредством:

- снижения объемов инвестиций в объекты государственной собственности субъектов Федерации;

- улучшения структуры каждой расходной статьи путем сокращения зон неэффективности бюджетных средств.

5. Проведение эффективной политики заимствований и управления государственным долгом субъекта федерации путем:

- пролонгирования долговых обязательств с переносом их погашения на последующие годы;

- осуществления операций по рефинансированию дорогих в обслуживании долгов более дешевыми.

Список использованных источников

1. Бюджетный кодекс Российской Федерации (БК РФ): от 31.07.1998 № 145-ФЗ (ред. от 26.12.2014, с изм. от 03.07.2016): (с изм. и доп., вступ. в силу с 01.09.2016): КонсультантПлюс. ВерсияПроф [Электронный ресурс]. — Электрон. дан. — [М., 2016].

2. Официальный сайт Министерства экономического развития Российской Федерации// URL: http://economy.gov.ru/minec/main (Дата обращения:18.09.2015).

3. Официальный сайт Министерства финансов Российской Федерации// URL: http://minfin.ru/ (Дата обращения:21.08.2015).

4. Официальный сайт Центрального Банка Российской Федерации// URL: http://www.cbr.ru/ (Дата обращения:25.08.2015).

5. Официальный сайт Федеральной службы государственной статистики// URL: http://www.gks.ru/ (Дата обращения:25.08.2015).

6. Официальный сайт Казначейства России // URL: http://www. roskazna.ru/ (Дата обращения:25.08.2015).

7. Население России в 2016 году: доходы, расходы и социальное самочувствие. Мониторинг НИУ ВШЭ. // URL: /https://isp.hse.ru/ data/2016/06/28/.pdf / (Дата обращения:26.08.2015).

8. Рейтинг социально-экономического положения субъектов РФ. Итоги 2015 года. // URL: http://vid1.rian.ru/ig/ratings/rating_regions_2016.pdf / (Дата обращения: 01.09.2015).

9. Эксперты предупредили о растущих угрозах для бюджетов регионов. // URL: http://www.rbc.ru/economics/11/11/2015/(Дата обращения: 12.08.2015).