Ключевые слова: сегмент; центр ответственности; сегментная отчетность.

Составление сегментной отчетности наиболее эффективно влияет на систему управления предприятий розничной торговли. Большое внимание здесь уделяется построению модели именно внутренней сегментной отчетности для эффективного управления предприятием, оказывающим широкий спектр услуг и осуществляющим свою деятельность в разных регионах страны. Внутренняя сегментная отчетность является источником представления данных для составления экономических заключений и рассмотрение обстоятельств, которые лежат в основе принятия управленческих решений. В результате появляется много вопросов о выборе оптимальной единицы сегментирования и поиске единых требований для определения границ отчетного сегмента. Именно поэтому необходимо четко определить роль и место сегментной отчетности коммерческой организации.

В международной практике сложилось несколько подходов при составлении внутренней сегментной отчетности, которые напрямую зависят от определения понятия сегмента бизнеса. Среди существующих понятий сегмента бизнеса выделяются четыре основных (или четыре подхода к составлению внутренней сегментной отчетности): по видам деятельности, по рынкам сбыта, понятие “оперативного сегмента” и “информационного сегмента”.

Оперативный сегмент можно назвать структурным, поскольку он выделяется на основе внутренней организационной структуры предприятия. Под оперативным сегментом понимают также центр ответственности [1, с. 95].

Информационный сегмент определяется по функциональным признакам информационных потоков внутри коммерческой организации в зависимости от уровня управления: стратегического, тактического и оперативного [2, с. 45].

Однако, если речь идет о сегменте бизнеса как единице учета на предприятиях розничной торговли, то необходимо рассматривать следующие факторы: природу товара (услуги); природу внутренних процессов; рынки, на которых осуществляются сделки между продавцом и покупателем; основные группы покупателей; методы и формы организации деятельности на предприятии.

Учет приведенных выше факторов ведется по различным организационным формам, которые можно обобщить для целей составления внутренней сегментной отчетности организации.

Централизованная форма предполагает такую форму организации деятельности на предприятии розничной торговли, что ведение учета осуществляется централизованным путем в финансовом подразделении предприятия. Внутри подразделений данные дезагрегируются по сегментам бизнеса в зависимости от того как рассматривается подразделение и уже потом информация передается в финансовый отдел, где она агрегируется.

Децентрализованная форма предполагает ведение учета каждым отдельным подразделением в отдельности. Причем учет информации может вестись на местах как дезагрегированным путем по сегментам, так агрегированным путем (без разнесения по сегментам). Затем информация агрегируется в рамках подразделения, а уже потом объединяется по всем подразделениям.

Частичная децентрализация предполагает совмещение первой и второй форм. Определение сегмента бизнеса и форм ведения бухгалтерского учета оказывает прямое влияние на содержание внутренней сегментной отчетности, при составлении которой следует использовать следующие подходы:

Первый подход предполагает составление внутренней сегментной отчетности по направлениям бизнеса. В настоящее время розничные предприятия ведут свою деятельность в нескольких направлениях – супермаркеты, гипермаркеты, «магазины у дома», дискаунтеры, они же и выступают центрами сегментирования на предприятиях. Для целей внутреннего контроля вид деятельности является слишком укрупненной категорией, которая наиболее характерна больше для внешней сегментной отчетности. Его рекомендуется использовать вместе со вторым и третьим или четвертым.

В основе второго подхода лежат рынки сбыта, так как многие предприятия торговли ведут свой бизнес в нескольких регионах страны, развивая крупные сети торговых точек. Отчетность составляется с учетом географической ориентации бизнеса. Второй подход рекомендуется применять в совокупности с первым и третьим или четвертым. Например, сначала выделяются отчетные сегменты (подразделения) по местоположению и видам деятельности, а затем внутри каждого отчетного сегмента выделяются, так называемые, подсегменты по центрам ответственности или информационным потокам [2].

Третий подход предполагает составление отчетности по центрам ответственности, что более всего отвечает требованиям усиления внутреннего контроля в коммерческой организации розничной торговли. Этот подход наиболее часто используется для оценки уровня расходов, поскольку за последние пятнадцать лет на многих предприятиях наметилась тенденция снижения издержек обращения для максимизации прибыли.

Третий подход полностью реализует одну из главных целей составления внутренней сегментной отчетности учет и анализ деятельности по уровням ответственности в пределах организации. На практике большинство управляющих руководствуются следующими принципами классификации информации: по центрам ответственности; по степени контролируемости в пределах центра ответственности (по типам расходов и доходов);по уровням управления.

Нужна помощь в написании статьи?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Пишем статьи РИНЦ, ВАК, Scopus. Помогаем в публикации. Правки вносим бесплатно.

Объединение похожих управленческих функций в один центр проводится по функциональной структуре. Сегменты выделяются в самостоятельные структурные единицы, которые могут действовать как отдельные филиалы или даже компании. Такая система является менее громоздкой, поскольку каждая функциональная структура контролирует деятельность подсегментов.

Центры ответственности бывают: центром затрат (cost center); центром получения выручки от реализации (revenue center); центром прибыли (profit center); центром инвестиций (investment center) [1, с. 95].

Качество отчетной информации представляемой в пределах центра ответственности определяется правильностью ее классификации и степенью контролируемости. Вся учетная информация сначала поступает и обрабатывается по центрам ответственности, а затем передается в финансовый отдел для окончательного контроля и занесения в учетные регистры, или наоборот, в зависимости от выбора организационной формы бухгалтерского учета. Информация, поступающая в коммерческую организацию может быть разделена на предварительную, промежуточную и итоговую. Предварительная информация предполагает рассмотрение возможностей любой конкретной сделки, определение ее принадлежности определенному сегменту бизнеса. Промежуточная информация включает более конкретную информацию по результатам осуществления сделки, которые сравниваются с ожидаемыми итогами для данного этапа. Итоговая информация подтверждает ранее установленные или пересмотренные условия и передается для учета в финансовый отдел. При рассмотрении модели ведения учета по поставке товара под итоговой информацией подразумевается получение счета за товары (услуги) и проверка его соответствия фактически полученным товарам (услугам). Счет будет оплачен позже, но прежде он кодируется. Под кодировкой учетных документов понимается указание управляющим того центра ответственности, который будет контролировать проведение сделки и понесет основные расходы по сделке. Степень контролируемости информации регулируется не только в пределах центра ответственности, но и по типам расходов и доходов. Третий подход используется обычно самостоятельно, т.к. под центром ответственности возможно рассматривать вид деятельности или рынок сбыта [2].

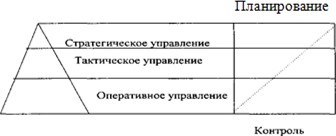

Четвертый подход основан на составлении внутренней сегментной отчетности по информационным потокам, выделяемым для различных уровней управления. Система управления предприятием торговли может быть представлена в виде трехступенчатой модели, где в основании находится оперативное управление, промежуточное положение занимает тактическое управлением, а в вершине – стратегическое. Высшие управляющие контролируют выполнение стратегических решений, занимаясь больше планированием деятельности сегмента бизнеса. Управляющие среднего и оперативного уровней управления больше вовлечены в процесс контроля сегментной информации по сравнению с высшими управляющими, но меньше в процесс планирования. Наибольший контроль лежит в основании треугольника, т.е. на оперативном уровне. Эта модель впервые была подробно рассмотрена американским исследователем по проблемам управления Энтони [2,с.50]. Он описал так называемый треугольник управления по трем уровням, который представлен на рисунке 1.

Рисунок 1 – Треугольник управления

Внутреннюю сегментную отчетность в розничном предприятии рекомендуется составлять на основе такого деления, поскольку каждый уровень управления, в зависимости от внутренней организации, нуждается в своей информации и контролирует свой информационный сегмент. Это позволяет оценить степень участия каждого уровня управления в процессе контроля за деятельностью отчетных сегментов. Объединение последних двух подходов (3 и 4) дополнит модель внутренней сегментной отчетности. Отрицательная сторона связана с величиной затрат, которую необходимо произвести, чтобы модель работала эффективно. Поэтому рекомендуется проводить предварительную оценку ожидаемых затрат и выгод организации от использования модели.

Список использованных источников

1. Соколов А.А. Учет по сегментам деятельности коммерческой организации: формирование и анализ // Финансы и статистика. – 2010.

2. Information Analysis. Certificate Module C. ACCA. ATC. Textbook. AT Foulks Lynch Ltd – 2006. – 464 p.