Ключевые слова: прибыль, рентабельность, финансовый результат, радиоэлектронная отрасль.

В условиях рыночной экономики основным показателем, который отражает результативность деятельности организации и обосновывает выбранную финансовую политику, становится прибыль. Прибыль или убыток – это абсолютный показатель, относительным же критерием является рентабельность, которая отражает соотношение эффекта с вложенным капиталом или потребленными ресурса-ми [1, С. 9].

В целом эффективность работы предприятия может определить лишь система показателей рентабельности [2,С.230]: рентабельность активов, инвестиций, производства, собственного капитала и рентабельность продаж.

С помощью вышеперечисленных показателей мы проведем оценку финансово-хозяйственной деятельности предприятия радиоэлектронной промышленности на примере ОАО «НИИххх», которое входит в холдинг ОАО «Росэлектроника» и государственную корпорацию «Ростехнологии». Организация специализируется на разработке и выпуске сложных наукоемких электронно-механических устройств и электроизмерительных приборов.

За 2014 г. организация получила прибыль от продаж в размере 30 182 тыс. руб., что составляет 8% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 4 141 тыс. руб., или на 15,9%. По сравнению с 2012 г. наблюдается отрицательная динамика: уменьшилась как выручка от продаж, так и расходы по обычным видам деятельности (на 39105 и 15424 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (-9,4%) опережает изменение расходов (-4,3%). Предприятие утрачивает свой производственный потенциал, снижаются объемы продаж.

За период 2012-2014 гг. прибыль от продаж имеет отрицательную динамику. ОАО «НИИххх» имеет прочие доходы, но сопутствующие виды деятельности приносят незначительную выручку (15,4% от валовой прибыли в 2014 г.), их назначение – это социальная инфраструктура организации.

Таблица 1. Динамика финансовых результатов деятельности

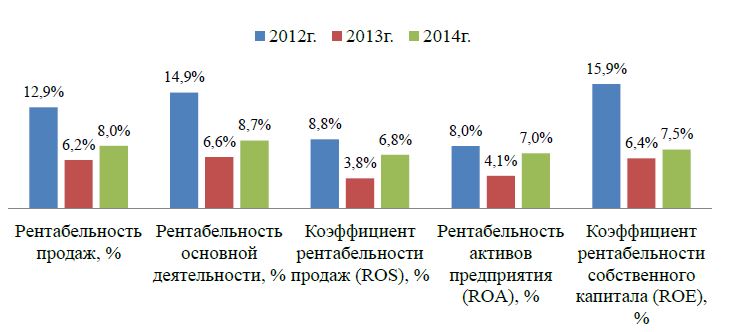

Нормативного значения для коэффициентов рентабельности предприятий радиоэлектронной отрасли не существует, но общеизвестно, что должно соблюдаться общее правило: величина рентабельности должна быть на таком уровне, чтобы обеспечивалась ликвидность предприятия. На рис.1. отражены основные показатели рентабельности ОАО «НИИххх» за исследуемый период.

Рис. 1. Динамика показателей рентабельности за 2012-2014 гг.

По результатам финансового анализа можно отметить снижение всех основных показателей рентабельности в 2013 г. Самый высокий процент наблюдался в 2012 г. (15,9% — коэффициент рентабельности собственного капитала), затем произошел спад, а в 2014 г. несущественное повышение показателей (в среднем темп роста составил 1,5%). Вызывает опасения отрицательная динамика при-были до процентов к уплате и налогообложения (EBIT) на рубль выручки ОАО «НИИххх» (снижение на -43,7%), прибыль от финансово-хозяйственной деятельности за анализируемый период составила 68731 тыс. руб. (-10994тыс. руб. по сравнению с аналогичным периодом 2012 г.). Стоит обратить внимание на отрицательную динамику рентабельности продаж (-4,9 процентных пункта в 2014 г. от рентабельности 12,9% за такой же период 2012 г.). Наглядно представлено, что у предприятия уменьшается доля прибыли от продаж (-43,9% за исследуемый период). В целом, спад показателей рентабельности является неблагоприятной тенденцией.

В первой части баланса обращаем внимание на существенную долю внеоборотных активов в структуре совокупных активов, что делает баланс анализируемой организации более “тяжелым”. Предприятия с “тяжелой” структурой активов имеют высокую долю накладных расходов и являются особо чувствительными к изменению выручки, что в свою очередь сказывается на показателях рентабельности.

Резкое снижение рентабельности собственного капитала отрицательно сказывается на оценке инвестиционной привлекательности, что также иллюстрирует типичное положение отрасли: так в 2015 г. уровень привлечения внебюджетных средств по ФЦП ЭКБ — менее 65% предусмотренного [6, С.22].

В 2014г. рентабельность по чистой прибыли холдинга ОАО «Росэлектроника», в состав которой входит ОАО «НИИххх» была равна 0% [7, С. 29] (рис. 2), это означает, что в конечном итоге после уплаты всех налогов и процентов, в каждом заработанном рубле не осталось прибыли. По сравнению с головной компанией ОАО «НИИххх» имеет достаточно высокую рентабельность по чистой прибыли (9% в 2012 г., 4% в 2013 г., 7% в 2014 г.)

Рис. 2 – Динамика рентабельности по чистой прибыли ОАО «НИИххх» и ОАО «Росэлектроника».

Во многом, на наш взгляд, система гособоронзаказа ограничивает потенциал повышения экономической эффективности, несмотря на то, что многие предприятия радиоэлектроники полностью зависят от оборонного заказа — прямо или косвенно он формирует около 60% выручки [8]. На сегодняшний день очевидно, что рост стоимости продукции не соответствует темпам роста стоимости материалов и труда, т.е. систему ценообразования необходимо корректировать, срывы сроков размещения заданий гособоронзаказа приводят к кассовым разрывам и снижению рентабельности из-за расходов на их финансирование.

Стоит отметить, что общий спад в экономике страны и на рынках электроники и информационных технологий в целом также влияют на деятельность предприятий рассматриваемой отрасли.

Нужна помощь в написании статьи?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Пишем статьи РИНЦ, ВАК, Scopus. Помогаем в публикации. Правки вносим бесплатно.

Несомненно, одной из причин снижения прибыльности является произошедшая в 2014 г. девальвация рубля. Однако, программа импортозамещения и полученное ценовое преимущество предоставят отечественным предприятиям возможность для расширения производства, занятия новых сегментов рынка и как следствие, увеличения прибыли. Тем более, что реальный рынок пока не достигает потенциального объема продаж в 20 млрд. долл./год [10, С. 201], а мировой рынок электроники в 250 раз больше российского и позволяет реализовать любые амбиции [11, С. 9].

Список использованных источников

1. Демчук О.В., Арефьева С.Г. Прибыль и рентабельность предприятия: сущность, показатели и пути повышения // Проблемы экономики и менеджмента. 2015. №8 (48). [Электронный ресурс] Режим доступа: http://cyberleninka.ru/article/n/pribyl-i-rentabelnost-predpriyatiya-suschnost-pokazateli-i-puti-povysheniya (дата обращения: 21.09.2016).

2. Хохлов С. Итоги деятельности радиоэлектронной промышленности в 2014 г. Основные задачи и направления развития на 2015 г.//Электроника: наука, технология, бизнес. — №5(00145)2015 г.- С. 20-29. 3. Покровский, И. Стратегическое видение развития российской электронной промышленности/ И. Покровский // Живая электроника России. Отраслевой деловой ежегодник.– 2016. – С.13-19.

4. Игнатьев А. С. Конкурентоспособность отечественных предприятий электронной промышлен-ности и их место на отечественном и международном рынках // Наука и современность. 2011. №8-3. [Электронный ресурс] Режим доступа: http://cyberleninka.ru/article/n/konkurentosposobnost-otechestvennyh-predpriyatiy-elektronnoy-promyshlennosti-i-ih-mesto-na-otechestvennom-i-mezhdunarodnom-rynkah (дата обращения: 21.09.2016).

5. Рудяк Б. Новое время — новая реальность. Чуда не будет // Живая электроника России. Отрас-левой деловой ежегодник 2016. – С.9-11.

6. Барбашова, С.А. Повышение эффективности работы предприятий с учетом внедрения ресур-сосберегающих технологий/ С.А. Барбашова// Теоретические и прикладные аспекты современной науки: сб. научн. трудов по материалам III Международной научно-практической конференции: в 5ч./ под общ. Ред. М.Г. Петровой.– Белгород: ИП Петрова М.Г., 2014. Часть V. -228с. (С.23-24)

7. Барбашова, С.А. Анализ финансово-хозяйственной и внешнеэкономической деятельности предприятия на примере ОАО «Электромеханика»/ С.А. Барбашова// Экономика и финансы. М:-2008.- № 7.- С.4-6

8. Гуляев Г.Ю., Малова И.В., Устианова О.Е. Современные подходы к обеспечению конкуренто-способности региона, отрасли, предприятия: монография. – Пенза: МЦНС «Наука и Просвещение» . – 2016. – 198 с.