Ключевые слова: кредит, ипотека, банк, кредитная программа, банковский продукт.

Термин «ипотека» впервые появился в Греции в начале VI в. до н.э. Так Древние Греки обозначали форму ответственности должника перед кредитором определенными земельными владениями. На границе земельного участка заемщика ставили столб с надписью о том, что указанная собственность выплачивает долг. Этот столб и называли ипотекой [1].

В современном юридическом обороте термин «ипотека» обычно охватывает два понятия: ипотека как правоотношение — это залог недвижимости (земли, основных фондов, зданий, жилья) с целью получения ссуды, и ипотека как ценная бумага, которая подразумевает закладную: долговой инструмент, удостоверяющий права залогодержателя на недвижимое имущество.

Ипотечное кредитование — это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств. В случае невозврата ссуды собственником имущества становится кредитор. Таким образом, ипотека — это особая форма обеспечения кредита[3].

Ключевым моментом в российской государственной жилищной политики является поддержка и развитие ипотечного кредитования.

Ипотечное кредитование в России все также пользуется большой популярностью. Примерно с середины марта 2015 года в России стартовала государственная программа по субсидированию процентных ставок по ипотеке — «Ипотека с государственной поддержкой». Изначально срок действия программы был рассчитан до 1 марта 2016 года, но после был продлена до 31 декабря 2016 года [2].

Активными представителями на рынке ипотеки являются крупнейшие банки такие как Сбербанк и ВТБ24.

Ряд банков-лидеров на рынке ипотечного кредитования учавствуют в программе правительства по выдаче кредитов с пониженными процентными ставками [5].

Ипотечные банки – это специализированные банки, осуществляющие долгосрочное кредитование на под залог недвижимости.

Преимущества ипотечного кредитования для банков:

— сравнительно низкий риск при выдаче кредитов, так как они обеспечиваются недвижимостью;

— долгосрочность кредитования освобождает банки от частных переговоров с клиентами;

— ипотечные кредиты обеспечивают банку вполне стабильную клиентуру;

— закладные могут активно обращаются на вторичном рынке, что позволяет банку диверсифицировать свой риск, продав закладную после выдачи кредита.

— Недостатки ипотечного кредитования для банков:

— необходимость держать в штате узких специалистов-профессионалов — оценщиков недвижимости, которую представляют в залог, что увеличивает издержки банка;

— долгосрочное отвлечение денежных средств;

— большая длительность срока, на который предоставляется кредит, является большой угрозой предстоящей прибыли банка, так как очень трудно спрогнозировать на десятилетия вперед динамику рыночных процентных ставок.

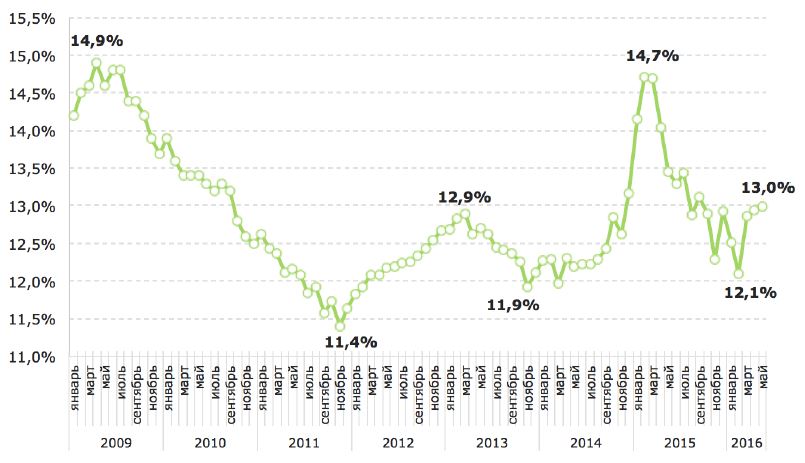

Рассмотрим ставки по ипотечным кредитам в рублях, выданным в течение месяца, в 2009 — 2016 годах, в % годовых.

Из графика следует, что процентные ставки по ипотечному кредитованию довольно переменчивы, что связано с социально-экономическими условиями в нашей стране.

На сегодняшний день официально заявленная минимальная процентная ставка по ипотеке с господдержкой — 12% годовых и действует она на протяжении всего периода кредитования. Однако банки могут на свое усмотрение снижать ставку.

Покупка жилья в ипотеку уже давно стала неотъемлемой и единственной для большинства категорий граждан возможностью улучшить свои жилищные условия. Однако несмотря на возможность ку-пить жилье в кредит, ежемесячные выплаты с нынешней экономической ситуацией в стране все еще представляет слишком большую нагрузку для бюджета многих семей. Поэтому в современных условиях развития ипотечного кредитования должно ориентироваться именно на те категории граждан, которые нуждаются даже в небольшом ипотечном кредите. Это позволит при ограниченных ресурсах обеспечить кредитами максимальное количество населения, а выплаты по ипотеке должны соответствовать доходам основной части населения нашей страны [4].

Нужна помощь в написании статьи?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Пишем статьи РИНЦ, ВАК, Scopus. Помогаем в публикации. Правки вносим бесплатно.

Список использованных источников

1. Столичное ипотечное агенство [электронный ресурс] (дата обращения 26.09.2016) http://www.stia.ru/about_ipoteka/history.shtml

2. Афонина А. «Все об ипотеке» [электронный ресурс] (дата обращения 26.09.2016) http://www.e-reading.club/bookreader.php/131063/Afonina_-_Vse_ob_ipoteke.html

3. Агенство по ипотечному жилищному кредитованию: Аналитика и статистика. [электронный ре-сурс] (дата обращения 26.09.2016) http://rosipoteka.ru/ru/agency/analytics/diagrams/

4. Bankigid.net [электронный ресурс] (дата обращения 26.09.2016) http://bankigid.net/ipoteka-s-gosudarstvennoj-podderzhkoj-2015-2016/

5. Энциклопедия экономиста [электронный ресурс] (дата обращения 26.09.2016)http://www.grandars.ru/college/biznes/ipoteka.html