Содержание

Введение

Глава 1. Экономическая характеристика ООО «Релеком»

1.1. Общая характеристика предприятия

1.2. Анализ финансового состояния предприятия

1.3. Информационные технологии, применяемые ООО «Релеком»

Глава 2. Операционный анализ и максимизация прибыли ООО «Релеком»

2.1. Операционный анализ прибыли ООО «Релеком»

2.2. Анализ резервов максимизации прибыли предприятия

2.3. Предложения по максимизации прибыли ООО «Релеком» на основе операционного левериджа

Заключение

Список использованных источников

Введение

Актуальность темы исследования. Цель управления любого предприятия – повышение эффективности его деятельности, одним из главных показателей этой эффективности является величина прибыли. Это обусловлено, в первую очередь тем, что рост прибыли создает финансовую базу для самофинансирования и расширенного воспроизводства предприятия. Кроме того, именно прибыль определяет решение главных проблем рынка: что производить, как производить и для кого.

Важнейшая роль прибыли в деятельности предприятия определяет необходимость совершенствования политики управления формированием прибыли на предприятии, поскольку от того, насколько достоверно будет определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

С усилением роли прибыли как экономической категории и возрастающими потребностями организаций в повышении эффективности хозяйственной деятельности, особую значимость принимает внутренний анализ финансовых результатов, в частности операционный анализ прибыли. Основной задачей такого анализа, как правило, является определение путей максимизации прибыли, что находит отражение в поиске резервов увеличения прибыли и ее основной составляющей – прибыли от продаж.

Одним из центральных элементов операционного анализа является операционный леверидж – показатель, отвечающий на вопрос, во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Иными словами, при планировании прироста или снижения выручки от продаж использование показателя операционного левериджа позволяет одновременно определить прирост или уменьшение прибыли. И наоборот, если в плановом периоде предприятию необходима определенная величина прибыли от продаж, с помощью операционного левериджа можно установить, какая выручка от продаж обеспечит нужную прибыль. Таким образом, посредством операционного левериджа можно решить самую насущную проблему любого предприятия – проблему максимизации прибыли.

Степень изученности проблемы. Проблемы управления формированием прибыли рассматривали в своих работах И.А. Бланк, М.Н. Крейнина, В.В. Ковалев, Г.В. Савицкая, Е.С. Стоянова, А.Д. Шеремет и др. Вместе с тем, отметим, что, несмотря на многочисленные исследования прибыли, они не всегда соответствуют реальным современным тенденциям.

Таким образом, актуальность темы и ее недостаточная изученность обусловили выбор темы данного исследования.

Цель преддипломной практики – с помощью операционного левериджа исследовать возможности максимизации прибыли ООО «Релеком».

Достижение поставленной цели потребовало решения ряда взаимосвязанных задач:

- дать экономическую характеристику предприятия;

- рассмотреть информационные технологии, применяемые в ООО «Релеком»

- провести операционный анализ прибыли ООО «Релеком»;

- проанализировать резервы роста прибыли при помощи операционного левериджа;

- разработать предложения по максимизации прибыли ООО «Релеком».

Объектом исследования является ООО «Релеком».

Предметом исследования данной работы является совокупность экономических отношений, возникающих в процессе максимизации прибыли.

Информационную базу исследования составляют финансовая бухгалтерская отчетность предприятия «Бухгалтерский баланс», «Отчет о финансовых результатах» ООО «Релеком» за 2014-2016 гг.

Глава 1. Экономическая характеристика ООО «Релеком»

1.1. Общая характеристика предприятия

Общество с ограниченной ответственностью «Релеком», зарегистрировано 12 декабря 2005 г. и является самостоятельным хозяйствующим субъектом с правом юридического лица, имеет самостоятельный баланс, расчетный и валютный счета в Сбербанке РФ.

ООО «Релеком» осуществляет следующие виды деятельности:

- оптовая торговля производственным электротехническим оборудованием, аппаратурой и материалами

- оптовая и розничная торговля изделиями электротехники и электронных комплектующих промышленного и бытового назначения;

- установка, ремонт и комплексное обслуживание электрооборудования;

- производство электромонтажных работ, монтажа систем сигнализации.

Высшее руководство предприятием осуществляется директором в соответствии с действующим законодательством, он несет всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности.

Директору подчиняются главный инженер (первый заместитель), второй заместитель – начальник отдела снабжения и продаж, главный бухгалтер (заместитель директора по финансам) и секретарь-делопроизводитель.

Главный инженер осуществляет руководство и контроль за следующими сторонами деятельности общества: выполнение производственных планов, охраны труда и техники безопасности, организация безаварийной работы оборудования и персонала; организация работы с персоналом в соответствии с «Правилами организации работы с персоналом», техника безопасности и охрана труда и т.д. В его подчинении находится бригада по монтажу и демонтажу электротехники, бригада по монтажу охранно-пожарной сигнализации, группа ремонта и сервисного обслуживания.

Начальник отдела снабжения и продаж имеет в подчинении ведущих менеджеров по снабжению, ему также подчиняется управляющий магазином ООО «Релеком». Он осуществляет руководство финансово-хозяйственной деятельностью предприятия в области материально-технического обеспечения, заготовки и хранения товара, сбыта товаров на рынке и по договорам поставки, транспортного и административно-хозяйственного обслуживания, обеспечивая эффективное и целевое использование материальных и финансовых ресурсов, снижение их потерь, ускорение оборачиваемости оборотных средств.

Главный бухгалтер – осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. В подчинении у гл. бухгалтера находятся бухгалтера. Они выполняют работу по различным участкам бухгалтерского учета (учет основных средств, затрат на производство, реализации продукции, расчеты с поставщиками и заказчиками).

Главный бухгалтер также занимается всеми финансовыми вопросами предприятия, замещая и представляя директора при распределении расходов предприятия, отвечает за доходы и уплату налогов и иных платежей.

Нужна помощь в написании отчета?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Таким образом, мы видим, что организационно-управленческая структура ООО «Релеком» является линейно-функциональной, поэтому в данной организации высокая степень формализации должностных обязанностей, высокая степень стандартизации. Функциональная специализация элементов структуры приводит к тому, что их развитие характеризуется неравномерностью и различной скоростью. В результате возникают противоречия между отдельными частями структуры, несогласованностью в их действиях и интересах, что замедляет прогресс в организации. Однако данная структура наиболее соответствует потребностям ООО «Релеком»

Основные экономические показатели деятельности ООО «Релеком» в 2014-2016 гг. представлены в таблице 1.

Таблица 1 – Динамика основных экономических показателей ООО «Релеком» в 2014-2016 гг.

Продолжение таблицы 1

Выручка от продажи товаров, работ и услуг ООО «Релеком» в 2015 г. по сравнению с 2014 г. увеличилась на 2% и составила 32542 тыс. руб. В 2016 г. объем выручки был увеличен до 33909 тыс. руб. за счет увеличения объема продаж в натуральном выражении и повышения цен на продаваемые товары, что больше чем в 2015 г. на 1367 тыс. руб. Темп роста составил 104,2%.

Средняя величина внеоборотных средств ООО «Релеком» в течение анализируемого периода увеличилась. Если в 2014 г. основной капитал предприятия был на сумму 532 тыс. руб., то в 2016 г. средняя величина основного капитала была увеличена до 667 тыс. руб. На данное увеличение повлияло увеличение средней величины основных средств. Основные средства в 2015 г. были увеличены на 21,8% и составили 609 тыс. руб., а в 2016 г. стоимость основных средств была увеличена до 644 тыс. руб., то есть на 36 тыс. руб. больше. Рост стоимости основных средств, прежде всего, означает обновление производственных фондов, но данное увеличение будет оправдано, если предприятие будет эффективно использовать собственные средства.

Фондоотдача, свидетельствующая об эффективности использования основных средств, в 2014 г. составляла 63,82 руб./руб., в 2015 г., фондоотдача снизилась до 53,46 руб./руб., а в 2016 г. она снизилась уже до 52,62 руб./руб. или на 1,6%, за счет увеличения среднегодовой стоимости основных фондов, что говорит о снижении эффективности использования в 2016 г. основных средств в частности и всего основного капитала в целом. Снижение фондоотдачи ООО «Релеком» в 2016 г. обусловлен превышением темпов роста среднегодовой стоимости оборудования над темпами роста объема реализации электротехники. Если темп роста среднегодовой стоимости основных средств в 2016 г. по сравнению с 2015 г. составлял 105,9%, то темп роста объема реализации в 2016 г. по сравнению с 2015 г. составил 104,2%.

Что касается средней величины оборотного капитала, то оборотные активы были в 2015 г. увеличены на 3289 тыс. руб., а в 2016 г. – еще на 5197 тыс. руб. за счет роста величины краткосрочных финансовых вложений и составили 12548 тыс. руб.

Сумма чистых активов предприятия в 2014 г. составляла 5183 тыс. руб., в 2015 г. чистые активы были увеличены до 8280 тыс. руб., а вот в 2016 г. сумма чистых активов по сравнению с 2015 г. составила 15101 тыс. руб., что свидетельствует о снижении зависимости предприятия от внешних заимствований.

Полная себестоимость реализованных товаров и услуг в 2014 г. составляла 23874 тыс. руб., в 2015 г. она увеличилась до 25632 тыс. руб., а в 2016 г. выросла до 25653 тыс. руб. Темп прироста в 2016 г. составил 0,1%, что меньше темпа прироста объема выручки от продаж (4,2%) и является положительным моментом в деятельности предприятия, поскольку затратоемкость товаров, работ и услуг в 2016 г. снизилась по сравнению с 2015 г. с 0,79 руб./руб. до 0,76 руб./руб.

Прибыль от продаж в 2014 г. составила 8033 тыс. руб. В 2015 г. прибыль от продаж снизилась на 14% или на 1123 тыс. руб., а в 2016 г. прибыль от продаж увеличилась на 19,5% и составила 8256 тыс. руб. В 2014 г. чистой прибыли ООО «Релеком» было получено на сумму 4071 тыс. руб., в 2015 г. – 4296 тыс. руб., а в 2016 г. чистая прибыль предприятия составила уже 6821 тыс. руб., что на 58,8% больше уровня предыдущего года.

Что касается производительности труда, то она с 2014 г. по 2016 г. выросла с 1100,28 тыс. руб./чел. до 1169,28 тыс. руб./чел., что свидетельствует о более эффективном использовании трудовых ресурсов на данном предприятии.

Рентабельность продаж и рентабельность активов по чистой прибыли имела в 2014-2016 гг. отрицательную динамику и составляет в 2016 г. – 24,4% и 51,6% соответственно, тогда как в 2014 г. она составляла – 25,18% и 88,64%. Это связано с увеличением среднегодовой стоимости активов, обусловленное, прежде всего, ростом величины краткосрочных финансовых вложений и свидетельствует о том, что имущество ООО «Релеком» в 2016 г. по сравнению с 2014 г. используется менее эффективно, поскольку такой рост активов должен обеспечивать более высокий прирост прибыли и, соответственно рентабельности. Однако несмотря на это, в целом, анализ основных экономических показателей деятельности ООО «Релеком» показывает, что эффективность деятельности предприятия достаточно высока. Проанализируем финансовое состояние данного предприятия.

1.2. Анализ финансового состояния предприятия

Для оценки финансового состояния предприятия необходимо проанализировать показатели ликвидности, платежеспособности и финансовой устойчивости. Рассмотрим показатели ликвидности ООО «Релеком».

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Степень ликвидности баланса характеризуется следующими соотношениями:

- Абсолютная ликвидность: А1 ³ П1 А2 ³ П2 А3 ³ П3 А4 £ П4

Предприятие свободно может погашать любые обязательства.

Нужна помощь в написании отчета?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

- Текущая ликвидность: (А1+А2) ³ (П1+П2) А3 ³ П3 А4 £ П4

Характеризует платежеспособность на ближайших к рассматриваемому моменту промежутках времени.

- Перспективная ликвидность: (А1+А2) £ (П1+П2) А3 ³ П3 А4 £ П4

Определяет прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

- Недостаточный уровень перспективной ликвидности:

(A1+A2) £ (П1+П2) А3 £ П3 А4 £ П4

- Баланс организации неликвиден: (A1+A2) £ (П1+П2) А3 £ П3 А4 ≥ П4

При таком соотношении не соблюдается минимальное условие финансовой устойчивости: наличие у предприятия собственных оборотных средств.

Данные ликвидности баланса ООО «Релеком» сведены в таблице 2.

Таблица 2 – Сравнительный анализ ликвидности ООО «Релеком», тыс. руб.

Исходя из полученных соотношений, видно, что ликвидность баланса ООО «Релеком» в 2014-2016 гг. является абсолютной, что говорит о том, предприятие может немедленно погасить любую задолженность за счет денежных средств.

Проанализируем коэффициенты платежеспособности организации, исходя из расчетов, которые представлены в таблице 3.

Таблица 3 – Коэффициенты платежеспособности ООО «Релеком»

Согласно рассчитанным данным, все коэффициенты платежеспособности соответствуют нормативным ограничениям и даже значительно их превышают, что говорит о том, что ООО «Релеком» является платежеспособным предприятием и подтверждает сделанный ранее вывод об абсолютной ликвидности баланса.

Показатели финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала с позиций финансовой стабильности развития. Эти показатели позволяют оценить степень защищенности инвесторов и кредиторов, так как отражают способность предприятия погасить долгосрочные обязательства.

Существует 4 типа финансовой устойчивости предприятия:

- абсолютно устойчивое финансовое состояние предприятия (ситуация 1,1,1);

- нормальная устойчивость, при которой гарантируется платежеспособность предприятия (ситуация – 0,1,1);

- не устойчивое предкризисное финансовое состояние, при котором нарушается платежеспособный баланс, но сохраняется возможность восстановления равновесия платежных средств и обязательств, за счет привлечения временно свободных источников денежных средств в оборот предприятия (ситуация – 0,0,1).

- кризисное финансовое состояние предприятия при котором предприятие находится на грани банкротства (ситуация – 0,0,0).

Для того чтобы определить, к какому из четырех типов относится анализируемое предприятие, можно применять различные методики.

Исходная информации, алгоритм расчета и расчеты коэффициентов, характеризующих финансовую ситуацию приведены в таблице 4.

В хозяйственной практике предприятие использует три вида источников финансирования: собственные оборотные средства (СОС); собственные и долгосрочные заемные источники (КФ); общая величина основных источников финансирования (ВИ). Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования: излишек (+) или недостаток (-) собственных оборотных средств (±Фс); излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (±Фт); излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (±Ф°). С помощью этих показателей мы можем определить трехкомпонентный показатель (S) типа финансовой ситуации:

Нужна помощь в написании отчета?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

1, если Ф > 0

S (Ф) = 0, если Ф < 0, (1)

S = S = [S(±Фс), S(±Фт), S(±Фо)]

Таблица 4 – Финансовая устойчивость ООО «Релеком»

S 2014 = 1,1,1 S 2015 = 1,1,1 S 2016 = 1,1,1

Согласно рассчитанному трехкомпонентному показателю типа финансовой устойчивости в таблице 4, ООО «Релеком» на протяжении 2014-2016 гг. находился в абсолютно устойчивом финансовом состоянии.

Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитализирована. Увеличение данного показателя в 2014-2016 гг. является положительной динамикой в деятельности предприятия. Данный коэффициент в 2016 г. составлял 95%, то есть для финансировании текущей деятельности ООО «Релеком» использует практически полностью свой капитала.

Коэффициент автономии источников формирования запасов в 2016 г. по сравнению с 2014 г. увеличился на 5% и составил 97%, что говорит о повышении финансовой устойчивости ООО «Релеком».

Коэффициент обеспеченности запасов собственными источниками и коэффициент обеспеченности собственными оборотными средства в 2014-2016 гг. также имел положительную динамику и говорит о том, что ООО «Релеком» имеет в наличие собственные оборотные средства, необходимые для его финансовой устойчивости.

Таким образом, на 1 января 2017 г. ООО «Релеком» находилось в абсолютно устойчивом финансовом положении. В то же время отметим, что, несмотря на то, что предприятие является прибыльным, ликвидным, платежеспособным и финансово устойчивым, показатели доходности в 2014-2016 гг. имели отрицательную динамику, поскольку темпы роста капитала превышали темпы роста прибыли.

1.3. Информационные технологии, применяемые ООО Релеком»

В наше время компьютерные технологии проникают все глубже во все сферы производственной деятельности человека. Разработка проектно-сметной документации, бухгалтерские и экономические расчеты – все это области применения компьютерных технологий. В работе ООО «Релеком» компьютерные информационные технологии используются достаточно активно.

Во внутрифирменной системе информации в ООО «Релеком» используются следующие виды техники:

- персональные компьютеры;

- микропроцессоры;

- средства телекоммуникаций;

- средства автоматизированной обработки текстовой информации.

В ООО «Релеком» персональные компьютеры используются для: разработки оперативных планов производства контроля за их выполнением; контроля движения запасов материалов, необходимых для процесса производства; расчета заработной платы; контроля за поступлением заказов; анализа данных о сбыте продукции; регистрации поступления платежей; ведения учета и отчетности; выполнения макетов; хранения клиентской базы; коммуникации с клиентами и партнерами.

Для данной организации характерно применение высокоэффективной внутрифирменной системы информации, основанной на использовании новейших технических средств автоматизированной обработки цифровой и текстовой информации на базе компьютеров с процессорами Intel 4, объединенных в единую внутрифирменную локальную вычислительную сеть.

Фактически на каждом рабочем месте ООО «Релеком» установлен компьютер, его мощность и возможности определяются кругом выполняемых конкретным работником задач. На каждом компьютере организации установлены стандартные элементы программного обеспечения, как то: Операционные системы Windows XP, пакеты программ графических редакторов семейств Adobe и Corel Graphic Suite, открыт доступ к сети Интернет, электронная почта. Также стандартный набор необходимых программ: пакет офисных программ Microsoft Office, антивирус NOD 32 с настройкой на обязательную автоматическую проверку жестких дисков ежедневно. Файлы для запуска сетевых программ (Гарант, Консультант Плюс, AK&M Abacus и т.д.).

Применение сетевых приложений, таких как системы управления базами данных и электронные таблицы, позволяет сотрудникам работать совместно, не покидая своего рабочего места. Это намного ускоряет ведение дел.

Нужна помощь в написании отчета?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Наличие сети позволяет сотрудникам ООО «Релеком» совместно использовать периферийное оборудование, такое как лазерные принтеры, устройства резервного копирования, коммуникационное оборудование. Это снижает их стоимость, приходящуюся на одного пользователя и обеспечивает доступ к нему большому числу работников.

Руководитель и менеджеры пользуются текстовыми редакторами, в основном Microsoft Office Word 2007 для Windows и простейшими графическими редакторами типа программы просмотра изображений и факсов, которые позволяют им выполнять свои функции: печатание текстовых документов, таблиц и схем с уже заданными параметрами. Ими также используются программы для выхода в Интернет, такие как Internet Explorer и Opera. Использование электронной почты дает работникам возможность направлять письменные сообщения клиентам даже в других городах. Это значительно экономит время, которое ранее тратилось на телефонные звонки и сокращает расходы, связанные с оплатой междугородных телефонных разговоров.

Бухгалтерия использует программу электронного бухгалтерского учета «1С: Бухгалтерия 7.7».

По итогам первой главы можно сделать следующие выводы.

- ООО «Релеком» осуществляет оптово-розничную торговлю электрооборудованием промышленного назначения, а также оказывает услуги по установке, ремонту и комплексному обслуживанию электрооборудования; монтажу систем сигнализации.

- Анализ динамики основных экономических показателей деятельности ООО «Релеком» показал, что в 2016 гг. большинство показателей имели положительную динамику, свидетельствуя о том, что имущество предприятия в 2016 г. по сравнению с 2015 г. используется более эффективно, однако уровень 2014 г. достигнут не был.

- Анализ финансового состояния показал, что ООО «Релеком» на всем протяжении анализируемого периода имел абсолютно ликвидный баланс, был платежеспособным и на 1 января 2017 г. находилось в абсолютно устойчивом финансовом положении. Однако, показатели доходности (показатели рентабельности активов и собственного капитала) в 2014-2016 гг. имели отрицательную динамику, поскольку темпы роста капитала превышали темпы роста прибыли.

На формирование прибыли предприятия оказывает большое количество факторов, влияние которых можно выявить с помощью операционного анализа прибыли ООО «Релеком» и который будет проведен в следующей главе данного отчета.

Глава 2. Операционный анализ и максимизация прибыли ООО «Релеком»

2.1. Операционный анализ прибыли ООО «Релеком»

Для проведения операционного анализа прибыли ООО «Релеком» необходимо иметь данные о переменных и постоянных затратах предприятия.

В таблице 5 представлены данные о постоянных и переменных затратах ООО «Релеком» в 2014-2016 гг.

Таблица 5 – Динамика и структура переменных и постоянных затрат ООО «Релеком» в 2014-2016 гг., тыс.руб.

Как показывают данные таблицы 5, сумма переменных затрат в ООО «Релеком» без учета закупочных расходов на товары составила в 2015 г. 8662 тыс. руб., что больше чем в 2014 г. на 13,2%, а в 2016 г. переменные расходы были увеличены на 2,2% и составили 8855 тыс. руб., что связано с увеличением объема продаж. На протяжении 2014-2016 гг. рост переменных затрат наблюдался практически по всем позициям, кроме ГСМ.

Постоянные затраты предприятия, как и переменные затраты имели в 2014-2016 гг. тенденцию к увеличению с 5420 тыс. руб. в 2014 г. до 6046 тыс. руб. в 2016 г., что связано и с увеличением расходов на коммунальные услуги, и с увеличением расходов на аренду и содержание торгового и складского помещения, а также с ростом заработной платы руководящего персонала, фонд зарплаты который увеличился с 3375 тыс. руб. в 2014 г. до 3743 тыс. руб. в 2016 г., что соответственно увеличило сумму выплат в социальные фонды.

Рассчитаем показатели маржинального дохода, точки безубыточности и запаса финансовой безопасности для ООО «Релеком» в целом.

- Маржинальный доход равен:

МД 2014 г. = 31908-(10801+7653) = 13454 тыс. руб.

МД 2015 г. = 32542-(11034+8662)= 12846 тыс. руб.

МД 2016 г. = 33909-(10751+8855)= 14303 тыс. руб.

Как видим, в 2015 г. сумма маржинального дохода ООО «Релеком» снизилась с 13454 тыс. руб. до 12846 тыс. руб., а в 2016 г., наоборот, маржинальный доход увеличился на 1457 тыс. руб. и составил 14303 тыс. руб., что положительно характеризует деятельность предприятия в 2016 г.

- Доля валовой маржи в выручке:

ОД 2014 г. = 13454/31908 х 100 = 42,2%

ОД 2015 г. = 12846/32542 х 100 = 39,5%

ОД 2016 г. = 14303/33909 х 100 = 42,2%

Доля валовой маржи в выручке предприятия в 2015 г. по сравнению с 2014 г. снизилась на 2,7%, а в 2016 г., доля валовой маржи в выручке достигла уровня 2014 г.

- Прибыль по производству:

П 2014 г. =13454-5420 = 8034 тыс.руб.

П 2015 г. = 12846-5936 = 6910 тыс.руб.

П 2016 г. = 14303-6046 = 8257 тыс.руб.

В 2014 г. ООО «Релеком» получило прибыли по производству на сумму 8034 тыс. руб., а в 2015 г. прибыль по производству снизилась до 6910 тыс. руб., однако в 2016 г. прибыль по производству в ООО «Релеком» превысила уровень 2014 г. и составила 8257 тыс. руб.

- Сила операционного рычага (операционный леверидж) по:

СОР 2014 г. = 13454/8034 = 1,7

СОР 2015 г. =12846/6910 = 1,9

СОР 2016 г. = 14303/8257 = 1,7

Сила операционного рычага показывает, на сколько процентов изменится прибыль при однопроцентном изменении выручки. Так однопроцентное изменение выручки в 2014 г. приводило к увеличению прибыли на 1,7%, а в 2015 г. – 1,9%. Операционный леверидж в 2016 г. в ООО «Релеком» по сравнению с 2015 г. снизился на 0,2%, что свидетельствует о снижении предпринимательского риска предприятия в 2016 г. по сравнению с 2015 г.

- Точка безубыточности:

ТБ 2014 г. = 5420/42,2 х 100 = 12844 тыс. руб.

ТБ 2015 г. = 5936/39,5 х 100 = 15028 тыс. руб.

ТБ 2016 г. = 6046/42,2 х 100 = 14327 тыс. руб.

Расчет точки безубыточности показал, что в 2014 г. ООО «Релеком» при продаже товаров и оказании услуг на сумму 12844 тыс. руб. имело нулевую рентабельность, то есть не имело ни прибыли ни убытков, в 2015 г. точка безубыточности увеличилась до 15028 тыс. руб., а в 2016 г. она снизилась до 14327 тыс. руб., что является положительным моментом в деятельности предприятия.

- Запас финансовой прочности:

ФБ 2014 г. = 31908-12844 = 19064 тыс. руб.

ФБ 2015 г. = 32542-15028 = 17514 тыс. руб.

ФБ 2016 г. = 33909-14327 = 19582 тыс. руб.

Как показывают расчеты, запас финансовой прочности ООО «Релеком» в 2015 г. по сравнению с 2014 г. снизился на 1550 тыс. руб., но в 2016 г. запас финансовой прочности составил 19582 тыс. руб.

- Рассчитаем зону финансовой безопасности ЗФБ:

ЗФБ 2014 г. = 19064/31908 х 100 = 59,7%

ЗФБ 2015 г. = 17514/32542 х 100 = 53,8%

ЗФБ 2016 г. = 19582/33909 х 100 = 57,7%

Зона финансовой прочности в ООО «Релеком» увеличилась с 53,8% в 2015 г. до 53,8% в 2016 г., что является положительным моментом в деятельности предприятия, однако уровень 2014 г. достигнут так и не был.

Таким образом, общий операционный анализ прибыли показал, что в 2016 г. по сравнению с 2015 г. снизился уровень предпринимательского риска, снизилась точка безубыточности, а запас финансовой прочности и зона финансовой безопасности выросли, хотя уровень 2014 г. достигнут не был. Иными словами ООО «Релеком» в 2016 г. по сравнению с 2015 г. работало более эффективно.

Проведем операционный анализ ООО «Релеком» в разрезе реализуемых им товарных групп и оказываемых услуг, чтобы увидеть причины снижения общей эффективности деятельности в 2015 г. и повышения эффективности деятельности в 2016 г.

В таблицах приложений А-В представлены данные о маржинальной прибыли, запасе финансовой прочности и зоне финансовой безопасности ООО «Релеком» в 2014-2016 гг.

Согласно расчетам, наибольшую долю валовой маржи в выручке ООО «Релеком» в 2014 г. занимала реализация таких товаров, как счетчики (53%), устройства сигнализации (50,3%), комплектные устройства защиты (49,4%), различных реле (тока, напряжения, контроля, времени, промежуточные и т.д.) – (43,8%). Наименьшая валовая маржа была получена при реализации прочих товаров – 26,1%. Что касается услуг, то их доля в валовой марже составила в 2014 г. 39,6%. Наибольший запас финансовой прочности отмечается в отношении продажи трансформаторов (87%), несмотря на то, что доля валовой маржи от продажи источников питания всего 32,3%.

Нужна помощь в написании отчета?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

В 2015 г. указанные выше товары также имели наибольшую долю валовой маржи в выручке, однако доля валовой маржи в выручке от продажи устройств сигнализации увеличилась с 50,3% до 54,7%, а доля валовой маржи прочих товаров увеличилась до 34,7% за счет снижения доли валовой маржи от продажи таких товаров, как реле (36,7%), счетчики (50,2%), комплексные устройства защиты (45,7%), услуг (35,3%).

В 2016 г. доля валовой маржи от продажи счетчиков в выручке увеличилась до 63%, устройств сигнализации – до 59,8%, в то время как доля валовой маржи от продажи трансформаторов снизились до 50,2%, а счетчиков – до 25,2%, прежде всего за счет снижения продажи данных товаров и повышении закупочных цен на них.

Наибольшая прибыль в 2014-2016 гг. была получена от продажи комплексных устройств защиты (в 2014 г. – 1974 тыс. руб., в 2015 г. – 1495 тыс. руб., в 2016 г. – 1500 тыс. руб.), реле (в 2014 г. – 1775 тыс. руб., в 2015 г. – 1209 тыс. руб. и в 2016 г. – 2550 тыс. руб.), устройств сигнализации (2014 г. – 913 тыс. руб., в 2016 г. – 1391 тыс. руб.), трансформаторов (1556 тыс. руб. в 2014 г., в 2016 г. – 1036 тыс. руб.). Прибыль от продажи счетчиков в 2016 г. составила 1224 тыс. руб., тогда как в 2014 г. было получено прибыли на сумму 866 тыс. руб., в 2015 г. – на 852 тыс. руб. Увеличение прибыли было обусловлено повышением рентабельности и доли маржинальной прибыли в выручке.

Наименьшее значение точки безубыточности наблюдалось в 2014 г. в отношении продажи счетчиков – их надо было продать лишь на сумму 493 тыс. руб., в 2015 г. точка безубыточности была увеличена до 647 тыс. руб., а в 2016 г. – она снизилась до 499 тыс. руб. Наибольшее значение точки безубыточности наблюдается в отношении продажи услуг. Так в 2014 г., чтобы достичь точки безубыточности при оказании услуг ООО «Релеком» должен был оказать их на сумму 5549 тыс. руб., в 2015 г. – на 6768 тыс. руб. и в 2016 г. – на 7550 тыс. руб., что было связано со снижением доли валовой маржи в выручке с 39,6% в 2014 г. до 32,3% в 2016 г. Операционный анализ также позволяет определить резервы максимизации прибыли.

2.2. Анализ резервов максимизации прибыли предприятия

Для выявления резервов увеличения прибыли предприятию необходимо иметь информацию о том, какая продукция, работы и услуги выгодны для предприятия, а какие не выгоды и какие цены на продукцию, работы и услуги назначать.

В таблице 6 представлены данные о рентабельности реализуемых в ООО «Релеком» товаров и услуг в 2014-2016 гг.

Таблица 6 – Динамика рентабельности продаж товаров и услуг ООО «Релеком» в 2014-2016 гг., %

Как видим, для ООО «Релеком» наиболее перспективными для продажи являются счетчики (увеличение рентабельности в 2016 г. составило 13,8%), антенны (рентабельность составила 43% в 2016 г.), реле (рентабельность в 2016 г. – 35,4%). Наименьшая рентабельность наблюдается в отношении услуг – 4,6% в 2016 г.

Что касается предпринимательского риска, то здесь можно отметить следующее. Наибольший предпринимательский риск наблюдается в отношении продаж прочих товаров и услуг. Так, относительно оказания услуг, предпринимательский риск составляя в 2014 г. – 3,6, в 2015 г. – 4,4 и в 2016 г. – 7,0. Это говорит о том, что оказание услуг имеет очень высокий предпринимательский риск и в то же время свидетельствует о том, у ООО «Релеком» есть резервы в повышении прибыли, поскольку изменение цены, переменных и постоянных затрат в отношении указанных услуг может вызвать значительное изменение прибыли от реализации.

Оценим влияние изменения цены, затрат и реализации товаров и услуг в ООО «Релеком» на изменение прибыли данного предприятия в целом, используя расчет всех элементов операционного левериджа.

В таблице 7 произведен расчет значений сил операционного рычага по цене, переменным затратам, постоянным затратам и по реализации в целом по ООО «Релеком», при этом значение сил операционного рычага по затратам будет с минусом, в связи с тем, что изменение затрат в одну сторону вызывает противоположное изменение прибыли.

Таблица 7 – Расчет всех элементов операционного рычага

На основе рассчитанных выше данных, проведем анализ изменения прибыли по всем элементам операционного левериджа в таблице 8, на основе формулы:

%Пр = ±СВОРфактора *% фактора, (2)

где %Пр – изменение прибыли от продаж в процентах;

СВОРфактора – элементы операционного левериджа.

Нужна помощь в написании отчета?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Данные таблицы 8 наглядно показывают, как увеличение или уменьшение постоянных и переменных затрат повлияет на прибыль предприятия. При повышении переменных затрат всего лишь на 5%, ООО «Релеком» получит убыток в сумме 11,9 тыс.руб., а при увеличении постоянных затрат всего лишь на 5%, предприятие получит убыток в сумме 3,7 тыс.руб.

Таблица 8 – Анализ изменения прибыли от продаж по всем элементам операционного левериджа (СВОР)

В то же время снижение переменных и постоянных затрат на 5% увеличит прибыль предприятия на 11,9 тыс.руб. и 3,7 тыс.руб. соответственно.

Кроме того, увеличение цен на продукцию предприятия существенно увеличивает прибыль ООО «Релеком» и данное влияние на прибыль предприятия выше, чем даже изменение переменных и постоянных затрат. Повышение цен на 5% способно увеличить прибыль предприятия на 20,5 тыс. руб.

Существует два подхода в увеличении темпов наращивания прибыли.

Первый подход заключается в сопоставлении предельной выручки с предельными затратами. Данный подход используется при решении задачи максимизации массы прибыли. Второй подход: сопоставление выручки от реализации с суммарными, а также переменными и постоянными затратами. Данный подход полезен не только для расчета максимальной суммы прибыли, но и для определения наивысших темпов её прироста.

Для решения задачи максимизации массы прибыли в ООО «Релеком» необходимо определить такую комбинацию затрат, объема реализации и цены, при которой прибыль будет наивысшей из всех возможных вариантов.

Рассмотрим возможные комбинации затрат, объема реализации и цены на продукцию в ООО «Релеком», представленные в таблице 9 и рассчитаем, как изменится прибыль ООО «Релеком» с учетом влияния всех основных факторов: цены, объема реализованной продукции, переменных и постоянных издержек предприятия при одновременном их изменении, по формуле (3), предложенной К.Г. Заровым:

Ипр = Лц Иц (1+Ин) + Лн Ин + (Лн — Лц) Иv (1+Ин) + (1 — Лн) Иfc, (3)

где Ипр – темп изменения прибыли;

Лц – ценовой операционный леверидж;

Иц – изменение цен на реализуемую продукцию в плановом периоде по сравнению с базисным (в долях единицы и со знаками «+» или «-»;

Ин – изменение натурального объема продаж;

Лн – натуральный операционный леверидж;

Иv – относительное изменение (индекс) удельных переменных затрат;

Иfc – относительное изменение (индекс) полных постоянных затрат.

Определенное сочетание динамики цен и натурального объема продаж обеспечивает размер прибыли от продаж, необходимый предприятию.

Таблица 9 – Комбинации затрат, объема реализации и цены для решения задачи максимизации прибыли в ООО «Релеком»

Вариант 1.

Иц = -0,05, Ин = +0,12, Иv = -0,05, Иfc = +0,03, Лц = 4,11, Лн = 1,7

Ипр = (4,11 х (-0,05) х (1+0,12)+1,7 х 0,12)+(1,7-4,11) х (-0,05) х (1+0,12))+

+((1-1,7) х 0,03) = (-0,022)+0,133+(-0,22) = 0,109 х 100% = 10,9%

Совокупное влияние факторов приведет к тому, что прибыль ООО «Релеком» увеличится на 10,9%, при этом на прибыль предприятия отрицательное воздействие окажет снижение цены на 5% и увеличение постоянных расходов на 3%. Несмотря на увеличение объема продаж на 12%, снижение цен на товары ООО «Релеком» на 5% приведет к убытку, поскольку прибыль предприятия снизится на 2,2% (-0,022 х 100).

Используя формулу (22) можно определить, насколько нужно увеличить продажи, чтобы прибыль оставалась на прежнем уровне:

То есть, чтобы предприятие получило прибыль в сумме 8256 тыс.руб., при снижении цен на продукцию на 5%, необходимо увеличить продажи на 11,7%. Определим допустимое снижение цены на продукцию в ООО «Релеком» при котором прибыль предприятия будет иметь нулевое значение при одновременном изменении объема продаж, переменных и постоянных издержек:

Иными словами, ООО «Релеком» при увеличении объема продаж на 12%, снижении переменных затрат на 5% и увеличения постоянных затрат на 3%, может снизить цены на товары и услуги не более чем на 35,2%. При этом ни прибыли, ни убытка у предприятия не будет.

Вариант 2.

Иц = +0,05, Ин = -0,07, Иv = -0,05, Иfc = +0,045, Лц = 4,11, Лн = 1,7

Ипр = (4,11 х 0,05 х (1 + (-0,07))+1,7 х (-0,07)) + (1,7 — 4,11) х (-0,05) х (1+

+(-0,07))+((1-1,7) х 0,045) = 0,070+0,11+(-0,033) =0,147 х 100% = 14,7%.

Нужна помощь в написании отчета?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

При увеличении цен на товары на 5%, снижении объема продаж на 7%, снижении переменных затрат на 5% и увеличении постоянных затрат на 4,5%, прибыль ООО «Релеком» увеличится на 14,7%. Допустимое снижение объема продаж, при котором прибыль предприятия будет нулевой, составит:

Как видим, допустимое снижение объема продаж составляет 59,2%.

Вариант 3.

Иц = 0, Ин = +0,15, Иv = -0,07, Иfc = +0,015, Лц = 4,11, Лн = 1,7

Ипр = (1,7 х 0,15)+((1,7-4,11) х (-0,07) х (1+0,15))+((1-1,7) х 0,015) = =0,26+0,19+(-0,01) = 0,44 х 100% = 44,0%

Прибыль увеличится на 44%. Допустимое снижение объема продаж при снижении переменных расходов на 7% и увеличения постоянных расходов на 1,5% при котором предприятие не получит ни прибыли ни убытка составит:

В данном случае, допустимое снижение объема продаж составляет 60,9%.

Вариант 4.

Иц = +0,07, Ин = -0,1, Иv = -0,07, Иfc = +0,015, Лц =4,11, Лн = 1,7

Ин = (4,11 х 0,07 х (1+(-0,1))+1,7 х (-0,1))+((1,7-4,11) х (-0,07) х (1+(-0,1))+

+((1-1,7) х (-0,015)) = 0,086+0,15+0,011 = 0,247 х 100%=24,7%

Как показали расчеты, увеличение цен на 7%, несмотря на последующее за этим снижение объемов продаж на 10%, увеличит прибыль предприятия на 8,6%, снижение переменных и постоянных затрат увеличит прибыль на 1,5% и 1,1% соответственно. В совокупности все выше перечисленные факторы увеличат прибыль ООО «Релеком» на 24,7%.

Рассчитаем, при каком снижении объемов продаж, прибыль ООО «Релеком» будет нулевой при указанных параметрах:

Таким образом, при снижении переменных затрат на 7% и постоянных затрат на 1,5% и при увеличении цен на 7%, объем продаж ООО «Релеком» должен снизиться на 62%, чтобы предприятие имело нулевую прибыль.

Нужна помощь в написании отчета?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Определим максимально допустимое снижение цен для получения нулевой прибыли в данных условиях:

Как видим, при снижении объемов продаж на 10% при одновременном снижении переменных и постоянных затрат на 7% и 1,5% соответственно, ООО «Релеком» может снизить цены на продукцию до 29%, чтобы не получить убытка, но и прибыли также у предприятия не будет.

В таблице 10, помимо представленных выше комбинаций изменения цен, объема продаж, переменных и постоянных затрат, рассчитано еще 6 вариантов изменения прибыли ООО «Релеком».

Таблица 10 – Расчет изменения прибыли ООО «Релеком» под влиянием изменения цен, объемов продаж, переменных и постоянных затрат

Расчеты таблицы 10 показывают, что наибольшее изменение прибыли – 52,41% будет обеспечено совокупным влиянием таких факторов, как увеличение цен на продукцию – на 7%, увеличение объемов продаж на 5%, снижение переменных расходов на 5% и снижение постоянных расходов на 1,5%.

Анализ резервов максимизации прибыли и планирование прибыли на основе операционного левериджа позволил разработать предложения по максимизации прибыли ООО «Релеком».

2.3. Предложения по максимизации прибыли ООО «Релеком» на основе операционного левериджа

Применение операционного левериджа в качестве инструмента планирования прибыли, позволило разработать следующие управленческие решения по максимизации прибыли ООО «Релеком».

1. Увеличить цены на товары в среднем на 7%.

Однако, для принятия ценовых решений необходима в первую очередь информация о спросе на эти товары. Чтобы решить, на какие товары стоит или не стоит в ООО «Релеком» повышать или понижать цены, используем механизм эластичности спроса.

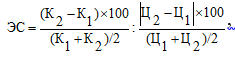

Для количественной оценки эластичности спроса (ЭС) разделим изменения в спросе (в процентах к средней величине спроса) на изменения в цене (в процентах к средней цене):

, (4)

, (4)

где К1 и К2 – количество реализованного товара в базовом и отчетном годах;

Ц1 и Ц2 – цена единицы товара в базовом и отчетном годах.

При эластичности спроса больше единицы (спрос эластичен) изменение цены на один процент дает более одного процента изменения объема реализации. Следовательно, снижение цены вызывает такой рост величины спроса, что общая выручка возрастает.

Если величина эластичности спроса равна единице, то каждый процент изменения цены приносит один процент изменения объема сбыта.

Когда величина эластичности спроса меньше единицы (спрос неэластичен), то изменение цены на один процент дает менее одного процента изменения объема сбыта. Поэтому снижение цены вызывает такой темп роста спроса, что выручка падает.

Коэффициент эластичности показывает, сколько процентов изменения спроса приносит каждый процент изменения цены.

Таким образом, при эластичности спроса меньше единицы ООО «Релеком» может повышать цены на товар и наращивать выручку. Но если эластичность получается больше единицы, цены лучше не повышать, ибо выручка от реализации станет снижаться. В этом случае, наоборот, разумнее понизить цены, чтобы нарастить выручку благодаря увеличению спроса.

Расчет эластичности спроса товаров ООО «Релеком» представлен в таблице 11.

Таблица 11 – Оценка эластичности спроса на товары ООО «Релеком»», руб.

Таким образом, увеличение цены на 7% таких видов товаров, как реле, счетчики, комплектные устройства защиты вызовет увеличение объема продаж и увеличит выручку ООО «Релеком», что, в свою очередь, увеличит прибыль данного предприятия.

В таблице 12 представлены данные, как может увеличиться выручка предприятия при реализации данного мероприятия.

Таблица 12 – Экономический эффект от увеличения цен на некоторые виды продукции на 7%, тыс.руб.

Согласно данным, выручка предприятия при повышении цен может увеличиться на 866 тыс. руб.

2. Увеличить объем продаж, минимум на 5%, причем основное внимание следует уделить увеличению объемов продаж наиболее рентабельных видов товаров, таких как счетчики, устройства сигнализации, комплектные устройства защиты, трансформаторы.

Для увеличения объемов продаж рекомендуется:

- разработать рекламную акцию по продвижению своей продукции;

- активизировать работу с юридическими лицами по заключению договоров на поставку счетчиков, трансформаторов, комплектных устройств защиты: рассылать коммерческие предложения, подготовить и разослать на предприятия г. Нефтекамска и районов северо-запада Республики Башкортостан каталога товаров ООО «Релеком», осуществлять обзвон снабженческих подразделений предприятий.

В научной литературе неоднократно подчеркивается, что активизация рекламной деятельности, а также активизация сбытовой деятельности позволяет увеличить объемы реализации не менее чем на 10%. Наиболее вероятным для ООО «Релеком» может стать увеличение продаж таких товаров, как реле, счетчики и комплектные устройства защиты, трансформаторы за счет заключения договоров с юридическими лицами. Примем увеличение объема реализации на 10% таких товаров, как реле, счетчики, трансформаторы, комплектные устройства защиты за оптимистический вариант, а наиболее вероятный вариант – это увеличение продажи данных товаров на 5%.

В таблице 13 представлен прогноз продаж ООО «Релеком» в 2018 г.

Таблица 13 – Прогноз продаж товаров ООО «Релеком» в 2018 г., тыс. руб.

Таким образом, общее увеличение выручки в ходе реализации мероприятий составит 1085 тыс. руб.

3. Снизить удельные переменные затраты минимум на 5% за счет снижения затрат на ГСМ. В частности, рекомендуется перевести автотранспорт ООО «Релеком», работающий на бензине на газомоторное топливо. Всего предприятие имеет 3 автомобиля: 2 грузовые машины «ГАЗ-3302» (газель) и 1 легковую машину марки «ГАЗ – 3115».

Стоимость переоборудования одного грузового автомобиля составляет 12700 руб., а легкового автомобиля – 10500 руб. Соответственно, на переоборудование 3 автомобилей будет затрачено:

12700 х 2 +10500 = 35900 = 35,9 тыс.руб.

За 2016 г. ГСМ было израсходовано на сумму

Расчет экономической эффективности от перевода автотранспортных средств на газомоторное топливо представлен в таблице 14.

Как видим, годовой эффект от перевода 3 автомашин на газомоторное топливо составит 726 тыс. руб.

Соответственно чистый экономический эффект составит 690 тыс. руб. (726-36).

Таблица 14 – Расчет экономической эффективности перевода автомашин на газомоторное топливо

4. Снизить постоянные затраты предприятия минимум на 1,5% за счет снижения затрат на электроэнергию, заменив светильники ЭмПРА на светильники ЭПРА, которые имеют датчик освещенности, который позволяет изменять световой поток в соответствии с уровнем освещенности рабочей зоны, автоматически учитывая изменения естественной освещенности, например, добавляет свет до нормы, когда за окном темнеет. Такая автоматическая регулировка в течение рабочего дня в офисных помещениях, в торговом зале, в складском помещении может сберечь до 30% электроэнергии. Кроме того, можно установить в местах общего пользования датчики присутствия, которые обеспечивают автоматическое отключение света при отсутствии в помещении персонала. Таким образом, лампа генерирует свет только тогда, когда он нужен, и в том количестве, в каком это требуется для создания комфортной световой среды. Для расчета экономической эффективности от модернизации осветительных установок используем данные представленные в таблице 15.

Таблица 15 – Оценка экономии электроэнергии в офисном здании при применении управления освещением

В ООО «Релеком» необходимо установить 6 светильников ЭПРА с датчиками освещенности и датчиками присутствия. Соответственно, затраты на приобретение светильников ЭПРА с датчиками освещенности и датчиками присутствия и их установку составят:

11829х6 + 600х6 = 74574 руб. = 74,6 тыс. руб.

Нужна помощь в написании отчета?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

Экономия расходов на электроэнергию составит:

1417500/100х6 = 85050 руб. = 85,1 тыс. руб.

Таким образом, в результате реализации предложенных мероприятий переменные расходы снизятся на 427,8 тыс. руб., а постоянные расходы – на 85,1 тыс. руб.

Рассчитаем, как изменится выручка и прибыль от продаж после реализации предложенных выше мероприятий (таблица 16).

Таблица 16 – Прогнозная выручка, маржинальный доход, затраты и прибыль от продаж ООО «Релеком» в 2018 г. после реализации мероприятий, тыс. руб.

Согласно полученным данным, прогнозная выручка составит 34994 тыс. руб., переменные затраты – 19371 тыс. руб., постоянные затраты – 6017 тыс. руб. Соответственно, прогнозная прибыль от продаж составит 9605 тыс. руб. Изменения связны не только с увеличением цен и объемов продаж, но и за счет снижения переменных и постоянных затрат.

В таблице 17 представлены данные об изменении маржинальной прибыли, прибыли по производству, точки безубыточности, операционного левериджа и рентабельности продаж ООО «Релеком» в результате реализации мероприятий по максимизации прибыли.

Таблица 17 – Анализ влияния реализации предложенных мероприятий по максимизации прибыли на маржинальный доход, прибыль, точки безубыточности, операционного левериджа и рентабельность продаж

Согласно расчетам, маржинальная прибыль предприятия в результате реализации мероприятий по максимизации прибыли увеличится на 9,22% больше, чем до реализации. Прибыль по производству увеличится на 16,33% или на 1348 тыс. руб. Точка безубыточности снизится до 13478 тыс. руб., соответственно зона финансовой безопасности увеличится на 1933 тыс. руб. или на 9,87% и составит 21515 тыс. руб.

Операционный леверидж снизится с 1,7 до 1,6, то есть предпринимательский риск ООО «Релеком» также снизится на 4,33%, что благоприятно отразится на финансовом состоянии предприятия.

Рентабельность продаж составит 27,45%, что больше чем до реализации на 12,72%.

Заключение

По итогам проведенного исследования можно сделать следующие выводы.

1. ООО «Релеком» осуществляет оптово-розничную торговлю изделиями электротехники промышленного и бытового назначения, а также оказывает услуги по установке, ремонту и комплексному обслуживанию электротехнической продукции; монтажу систем сигнализации.

Анализ динамики основных экономических показателей деятельности ООО «Релеком» показал, что в 2016 гг. большинство показателей имели положительную динамику, свидетельствуя о том, что имущество предприятия в 2016 г. по сравнению с 2015 г. используется более эффективно, однако уровень 2014 г. достигнут не был.

Анализ финансового состояния показал, что ООО «Релеком» на всем протяжении анализируемого периода имел абсолютно ликвидный баланс, был платежеспособным и на 1 января 2017 г. находилось в абсолютно устойчивом финансовом положении. Однако, показатели доходности (показатели рентабельности активов и собственного капитала) в 2014-2016 гг. имели отрицательную динамику, поскольку темпы роста капитала превышали темпы роста прибыли.

2. Проведенный операционный анализ прибыли ООО «Релеком» показал, что в 2016 г. маржинальный доход увеличился на 1457 тыс.руб. и составил 14303 тыс. руб., прибыль по производству выросла и составила 8257 тыс. руб. Операционный леверидж в 2016 г. в ООО «Релеком» по сравнению с 2015 г. снизился на 0,2% и составит 1,7 как и в 2014 г., что свидетельствует о снижении предпринимательского риска предприятия в 2016 г. по сравнению с 2015 г.

Нужна помощь в написании отчета?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Поможем с характеристой и презентацией. Правки внесем бесплатно.

3. Применение операционного левериджа показало, что на предприятии есть резервы максимизации прибыли за счет определения такой комбинации затрат, объема реализации и цены, при которой прибыль предприятия будет наивысшей из всех возможных вариантов. Для решения задачи максимизации массы прибыли в ООО «Релеком» были рассмотрены различные управленческие решения для определения такой комбинации затрат, объема реализации и цены, при которой прибыль предприятия будет наивысшей из всех возможных вариантов. В результате было выявлено, что наибольшее изменение прибыли – 52,41% будет обеспечено совокупным влиянием таких факторов, как увеличение цен на продукцию – на 7%, увеличение объемов продаж на 5%, снижение переменных расходов на 5% и снижение постоянных расходов на 1,5%.

На основе указанной выше комбинации были разработаны мероприятия по максимизации прибыли ООО «Релеком».

В частности было предложено:

- увеличить цены в среднем на 7% на такие товары, как реле, счетчики и комплектные устройства защиты и увеличить объем продаж, минимум на 5% за счет активизации рекламной и сбытовой деятельности, в результате чего общее увеличение выручки составит 1732 тыс. руб.;

- снизить удельные переменные затраты на 726 тыс. руб. за счет снижения затрат на ГСМ;

- снизить постоянные затраты предприятия на 85,1 тыс. руб. за счет снижения затрат на электроэнергию.

Анализ реализации предложенных мероприятий показал, что маржинальная прибыль предприятия увеличится на 9,22%, прибыль по производству увеличится на 16,33%. Точка безубыточности снизится до 13478 тыс. руб., соответственно зона финансовой безопасности составит 21515 тыс. руб., а операционный леверидж снизится с 1,7 до 1,6, что благоприятно отразится на финансовом состоянии предприятия. Рентабельность продаж составит 29,4%, что больше чем до реализации на 20,99%.

Таким образом, использование операционного левериджа для принятия управленческих решений по максимизации прибыли является эффективным, а мероприятия, разработанные на его основе, реальны, эффективны и с успехом могут быть реализованы в ООО «Релеком».

Список использованных источников

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (принят Гос. Думой Фед. Собрания РФ 21.10.1994г.) (ред. от 29.07.2017 г.) // справ.-правовая система «КонсультантПлюс». ВерсияПроф. – [М., 2017]. – Электрон. текст. дан. – Послед. обновление 10.12.2017.

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (принят Гос. Думой Фед. Собрания РФ 19.07.2000) (ред. от 27.11.2017 г.) // справ.-правовая система «КонсультантПлюс». ВерсияПроф. – [М., 2017]. – Электрон. текст. дан. – Послед. обновление 10.12.2017.

3. Бланк, И.А. Управление прибылью / И.А. Бланк. – Киев: Ника Центр, Эльга, 2015. – 544 с.

4. Голованов, Т.И. Экономическое регулирование товарооборота торгового предприятия / Т.И. Голованов. – М.: ИНФРА-М, 2015. – 542 с.

5. Ефимова, О. В. Финансовый анализ / О. В. Ефимова. – М.: Бухгалтерский учет, 2015. – 528 с.

6. Зайцев, Н.Л. Экономика промышленного предприятия: Учебник / Н.Л. Зайцев. – М.: ИНФРА – М, 2015. – 336 с.

7. Ковалев, В.В. Финансовый анализ / В.В. Ковалев. – М.: Финансы и статистика, 2016. – 460 с.

8. Петросян, Н.Э. Финансовый менеджмент / Н.Э. Петросян, А.Ю. Аверин. – Пенза, ПГПУ им. В.Г. Белинского, 2016. – 129 с.

9. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2017. – 688 с.

10. Селезнева, Н. Н. Финансовый анализ / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2015. – 479 с.

11. Стоянова, Е.С. Финансовый менеджмент: теория и практика / Е.С. Стоянова. – М.: Перспектива, 2017. – 243 с.

12. Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфуллин. – М.: Наука, 2016. – 343 с.

13. Гуськова, Е.А. Операционный леверидж как инструмент управления и прогнозирования прибыли / Е.А. Гуськова // Справочник экономиста. – 2015. – № 2. – С. 19-22.

14. Заров, К.Г. Операционный леверидж как универсальный инструмент принятия управленческих решений / К.Г. Заров // Финансовый менеджмент. – 2015. – № 1. – С. 14-19.

15. Карев, А. Снижение энергозатрат на искусственное освещение / А. Карев. // Экономика и жизнь. – 2016. – №13. – С.17-19.

16. Крейнина, М.Н. Операционный левередж как инструмент планирования прибыли от продаж / М.Н. Крейнина // Финансовый менеджмент. – 2016. – № 1. – С. 25-32.