Ключевые слова: кредит, образование, банк, кредитная программа, банковский продукт.

В настоящее время среди молодого населения РФ особым спросом пользуется студенческий кредит. Данный вид банковского продукта предназначен не только на выпускников школ и абитуриентов, но и на остальные категории заемщиков. Таким образом, можно получить не только первое, но и второе высшее образование, или даже пройти какие-либо платные курсы.

Кредит – это экономические отношения, возникающие между кредитором и заемщикам по поводу ссужаемой стоимости, передаваемой во временное пользование на условиях срочности, платности и возвратности [1, с. 71].

Образовательный кредит — это кредитная программа, которая направлена на оплату получаемых образовательных услуг в организациях, осуществляющих образовательную деятельность.

Для того чтобы возможность кредита стала реальностью, нужны определенные условия, по крайней мере два:

— кредит становится необходимым в том случае, если происходит совпадение интересов кредитора и заемщика;

— участники кредитной сделки — кредитор и заемщик — должны выступать как юридически самостоятельные субъекты, материально гарантирующие выполнение обязательств, вытекающих из экономических связей [2, с. 92].

— Так как у каждого банка свои условия предоставления студенческого кредита, существуют общие требования к заемщикам:

— трудовой стаж;

— определенный уровень дохода;

— гражданство РФ;

— регистрация.

— Будущий студент должен предоставить кредитору следующие документы:

— Паспорт и какой-либо документ на выбор;

— Справку о ежемесячном доходе;

— Договор на обучение с ВУЗом.

Получить кредит работающему человеку, достигшему 18 лет, вполне реально, хотя стоит оговориться, что максимальная сумма будет значительно ниже приведенных выше данных. Банк в каждом конкретном случае всегда оценивает, какую сумму он может предоставить заемщику, а возраст до 21 года — фактор, снижающий доверие к потенциальному заемщику [3, с. 57].

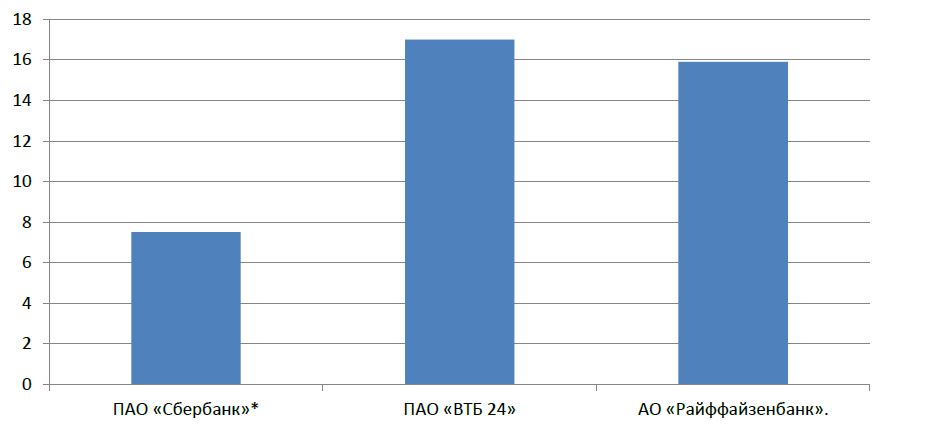

Важную роль в студенческом кредите играют процентные ставки, их можно рассмотреть на примере банков: ПАО «Сбербанк», ПАО «ВТБ 24» и АО «Райффайзенбанк» [4,5,6].

Примечание:

* Процентная ставка по кредиту, уплачиваемая заёмщиком, при ставке рефинансирования Банка России равной 10%.

Ставки по займам на обучение ниже в сравнении с обычными потребительскими кредитами.

У студенческого кредита есть только один серьезный недостаток — он сам как долговые обязательства, которые молодой специалист принимает на себя с первого дня получения диплома. При отсутствии такого долга вчерашний студент может выбирать себе работу по вкусу, ориентируясь на перспективы, которых он может достичь в будущем. Наличие же долга обяжет его искать такую занятость, которая позволит ему гасить студенческий кредит.

Список использованных источников

1. Камаев В.Д. Экономическая теория. Издательство ВЛАДОС, Москва, 2002.

2. Лаврушин О. И. Деньги, Кредит, Банки. Издательство Кнорус, Москва, 2010.

3. Юрова К. И. Особенности отдельных элементов договоров купли-продажи // European sci-ence. – 2015. — № 9 (10).

4. http://www.sberbank.ru

5. http://www.vtb24.ru

6. http://www.raiffeisen.ru