Ключевые слова: Банк России; банковская система; региональная банковская система; банковский сектор; региональная экономика.

Банковская система – это совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма [1]. Банковский сектор оказывает огромное влияние на жизнедеятельность общества, и не только обеспечивает механизм межотраслевого и межрегионального перераспределения денежного капитала, но и является ключевым элементом расчетного и платежного механизмов хозяйственной системы страны [2].

На фоне продолжающихся проблем в глобальном финансовом мире структура банковской системы РФ претерпевает очевидные изменения. Их суть сводится к уменьшению «количества игроков» за счет слияния частных банков, либо их поглощения государственными или иностранными финансовыми объединениями [3]. На данный момент в России зарегистрировано 994 таких организаций, действующими из которых являются только 669.

По данным таблицы можно сделать вывод, что наибольшее количество кредитных организаций располагается в Центральном и Приволжском федеральных округах, наименьшее – в Дальневосточном федеральном округе.

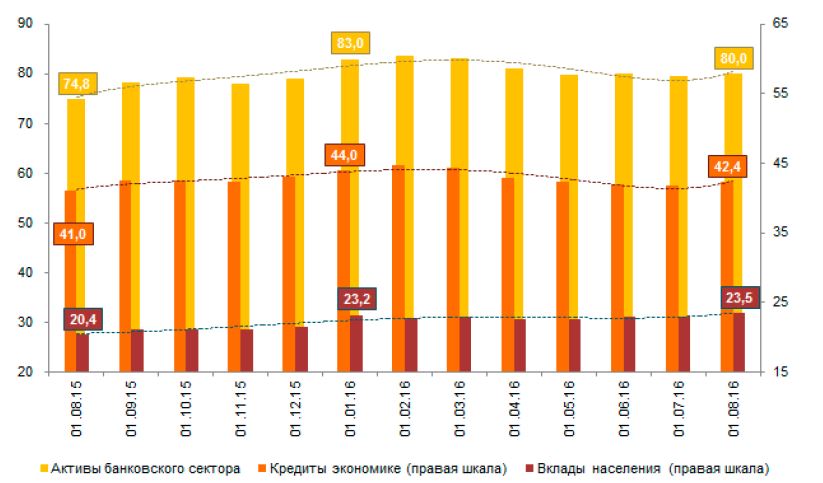

Что касается динамики развития банковского сектора, то за июль 2016 года активы банковского сектора выросли на 0,6% до 80,0 трлн. рублей.

Восстанавливается кредитная активность банков: после снижения в феврале-июне 2016 года совокупный объем кредитов экономике в июле увеличился на 1,3% . В том числе кредиты нефинансовым организациям в июле 2016 года выросли на 1,6%, а кредиты физическим лицам – на 0,4%

Таблица 1. Размещение действующих кредитных организаций (КО) по федеральным округам

Рис.1. Объемы основных показателей, трлн. руб.

За январь-июль 2016 года активы снизились на 3,6%, одновременно совокупный объем кредитов экономике сократился на 3,7% (-1,5%), кредиты нефинансовым организациям – на 4,7%. Кредиты физическим лицам уменьшились на 0,6% в первую очередь за счет продолжающегося сокращения наиболее рискового сегмента розничного кредитного портфеля – необеспеченного потребительского кредитования (табл. 2).

Таблица 2. Основные показатели банковского сектора за 2015-2016 г., млрд. руб.

Объем просроченной задолженности по корпоративному портфелю вырос на 2,2%, а по розничному портфелю – на 1,6%. Удельный вес просроченной задолженности по кредитам нефинансовым организациям на фоне роста корпоративного кредитного портфеля остался на уровне июня 2016 года, а по розничным кредитам – увеличился с 8,5 до 8,6%.

В источниках формирования ресурсной базы банков заметно повысилась роль вкладов населения. Их объем продолжил расти и увеличился за июль на 1,7% до 23,5 трлн. рублей. В январе-июле 2016 года объем вкладов вырос на 1,0%. Сокращается также стоимость фондирования: ставки по руб-левым вкладам в июле снизились до уровня середины 2014 года.

Нужна помощь в написании статьи?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Пишем статьи РИНЦ, ВАК, Scopus. Помогаем в публикации. Правки вносим бесплатно.

Объем заимствований у Банка России незначительно увеличился за месяц на 0,6%, одновременно объем депозитов, размещенных в кредитных организациях Федеральным Казначейством, – сократился на 0,7%. Удельный вес средств, привлеченных от Банка России, и средств от Федерального Казначейства в пассивах остался на уровне июня (3,4 и 0,8% соответственно).

За январь-июль 2016 года кредитными организациями получена прибыль в размере 459 млрд. рублей (за аналогичный период 2015 г. – 34 млрд. руб.). Резервы на возможные потери увеличились с начала года на 6,3%, или на 343 млрд. рублей (за аналогичный период 2015 года – на 18,6%, или на 754 млрд. рублей). Замедление прироста резервов на возможные потери, обусловленное стабилизацией качества кредитного портфеля, остается фактором увеличения финансового результата банков [4].

Банковская система Пензенской области является неотъемлемой частью всей банковской системы РФ. По данным Пензенского отделения ГУ ЦБ РФ, общее число банковских учреждений на территории области за истекший год уменьшилось почти на 9%, с 268 до 244. Причем, количество филиалов банков, т. е. наиболее дееспособных подразделений, сократилось сразу на 25%. Уменьшение количества офисов – следствие проводимой банками политики по оптимизации расходов, что выглядит вполне оправданным в текущей экономической ситуации.

Вклады физических лиц в 2015 г. в Пензенской области показали рост на 24%, по банковской си-стеме России в целом – 25%. Причем вклады в иностранной валюте показали рост более чем в полтора раза. Данные показатели свидетельствуют об изменении модели поведения населения в условиях

экономического кризиса с потребительской на сберегательную. Депозиты юридических лиц продемонстрировали рост на 4%. По банковской системе России зафиксирован рост 12%, но обеспечен он исключительно за счет переоценки депозитов в иностранной валюте.

Объем предоставленных кредитов физическим лицам снизился на 36%. Тенденция по сокращению объемов розничного кредитования продолжается уже второй год. Объясняется она ужесточением регулятивных подходов Банка России в этой области и значительным ростом просроченной задолженности, что вынуждает банки ужесточать требования к заемщикам [5]. В результате задолженность по предоставленным физическим лицам кредитам в Пензенской области снизилась на 4%, по России в целом – на 6%, при росте доли просроченной задолженности в кредитном портфеле с 5% до 8% (в целом по России – с 6% до 8%). Отрицательным фактором является значительное снижение объема выданных кредитов юридическим лицам в 2015 г.

Приведенные в обзоре банковского сектора РФ данные свидетельствуют о значительном увеличении доли пассивов в иностранных валютах в балансах банковской системы России с 21% в 2014 г. до 33% к началу 2016 г.

В современных реалиях региональная банковская деятельность приобрела особое экономическое значение, что связано с необходимостью приспосабливания банков к стратегии социально-экономического развития регионов. Взаимодействие региональной экономики с банковской системой России является ведущим фактором устойчивого развития финансового положения не только региона, но и всей страны. Региональные показатели банковской активности и концентрации банковского капитала в значительной степени определяют перспективы развития экономики регионов, создавая пред-посылки для инвестиционной активности и повышения уровня жизни населения [6].

Список использованных источников

1. Макарова, А.Д. Сравнительный анализ банковских систем России и КНР/ А.Д. Макарова// Мо-лодой ученый. – 2015. — №24. — С. 494-496

2. Барбашова, С.А.// Источники формирования банковского капитала// Янова П.Г., Барбашова С.А.// Модели, системы, сети в экономике, технике, природе и обществе. -2015. -№ 2 (14).- С. 126-132.

3. Барбашова, С.А. Управление банковскими рисками/ С.А. Барбашова// Экономист года 2016: сборник статей Международного практического конкурса/ под общ. ред. Г.Ю. Гуляева – Пенза: МЦНС «Наука и просвещение». –2016. – С.28-35

4. Официальный сайт Центрального Банка России. URL: http://www.cbr.ru

5. Барбашова, С.А. Развитие системы банковского кредитования физических лиц/ С.А. Барбашова, И.Е. Медушевская//Вызовы глобального мира. Вестник ИМТП.–2015.- №1(5).- С.51-54

6. Андиева, Е.В. Банки региона: функционирование и развитие/ Е.В. Андиева// Журнал Terra Economicus. – 2013. – С. 116-121

7. Гуляев Г.Ю., Малова И.В., Устианова О.Е. Современные подходы к обеспечению конкуренто-способности региона, отрасли, предприятия: монография. – Пенза: МЦНС «Наука и Просвещение» . – 2016. – 198 с.